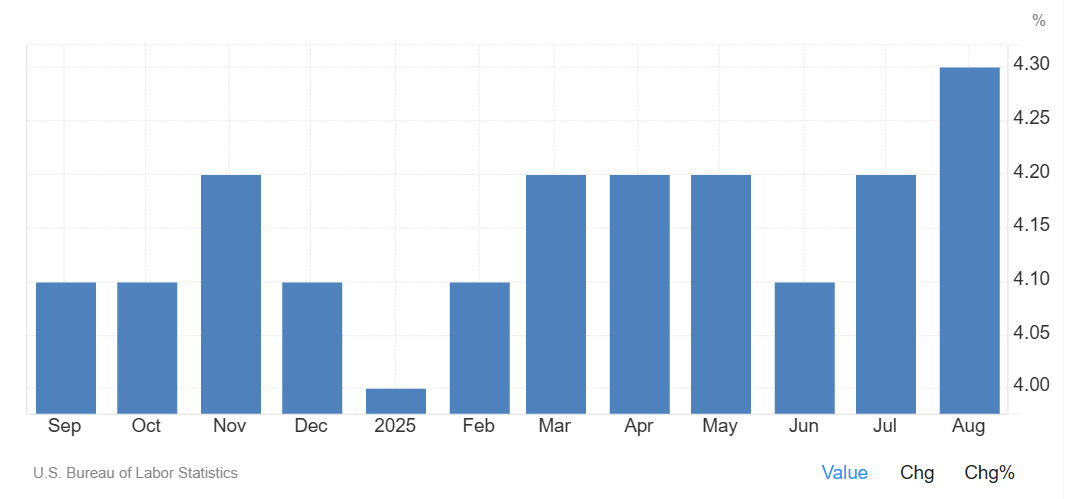

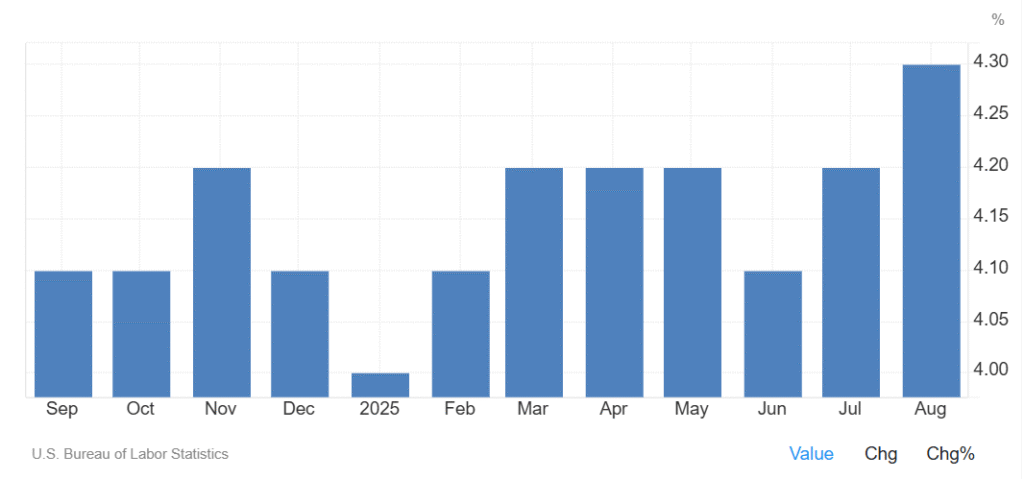

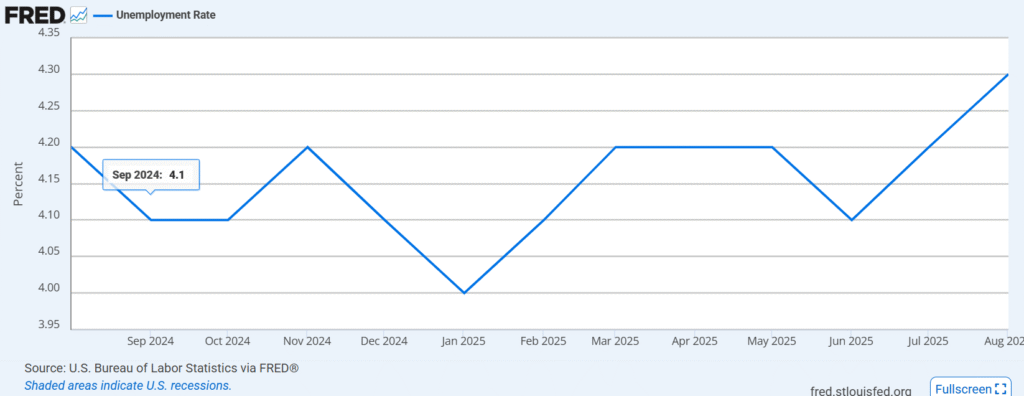

2025年6月、7月、8月と米国の失業率は増加しています。

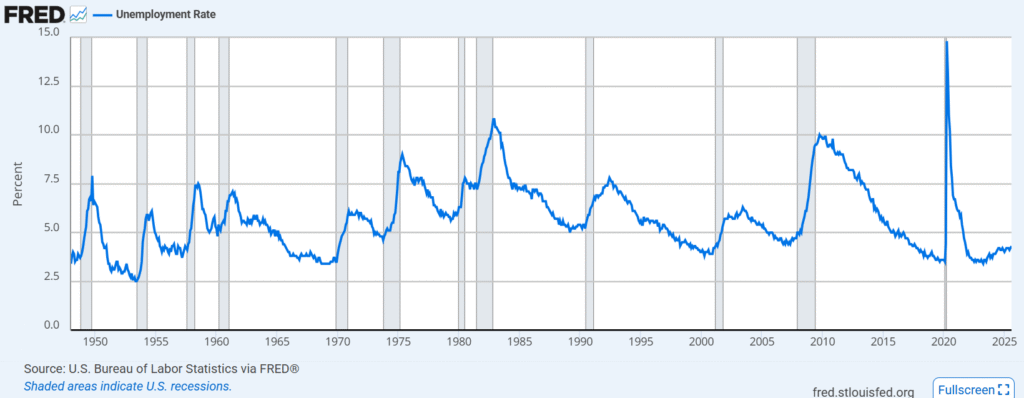

歴史的に景気後退期前に徐々に失業率が上昇し、景気後退期に急上昇を認めます。

参考:FRED

一般的に企業は経営が厳しくなると、まず新規雇用を減らし、その後解雇を進めます。

そのため、失業率上昇が持続するかどうかは非農業部門雇用者数に先に変化がみられるのではないかと考えました。

今回は、ITバブル崩壊とリーマンショックの時を振り返り、現在の状況と比較してみたいと思います。

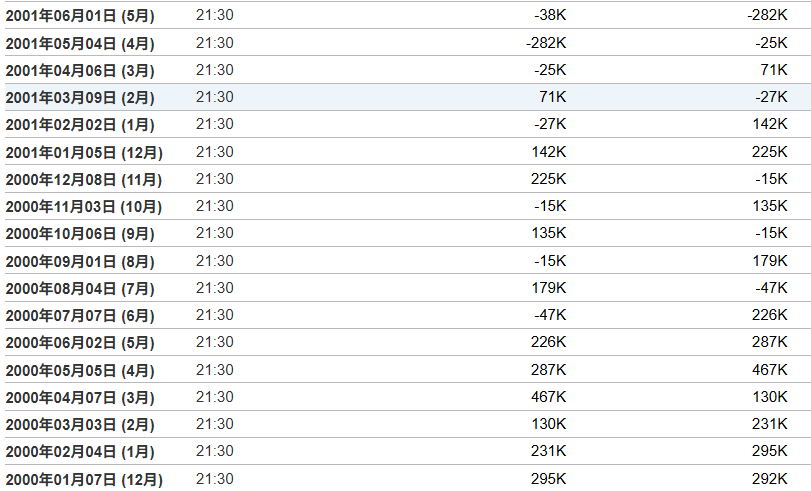

①ITバブル崩壊(開始時期:2000年3月)

非農業部門雇用者数は2000年6月から異変を認めています。

参考:Investing

失業率は2000年12月を起点に上昇を認めます。

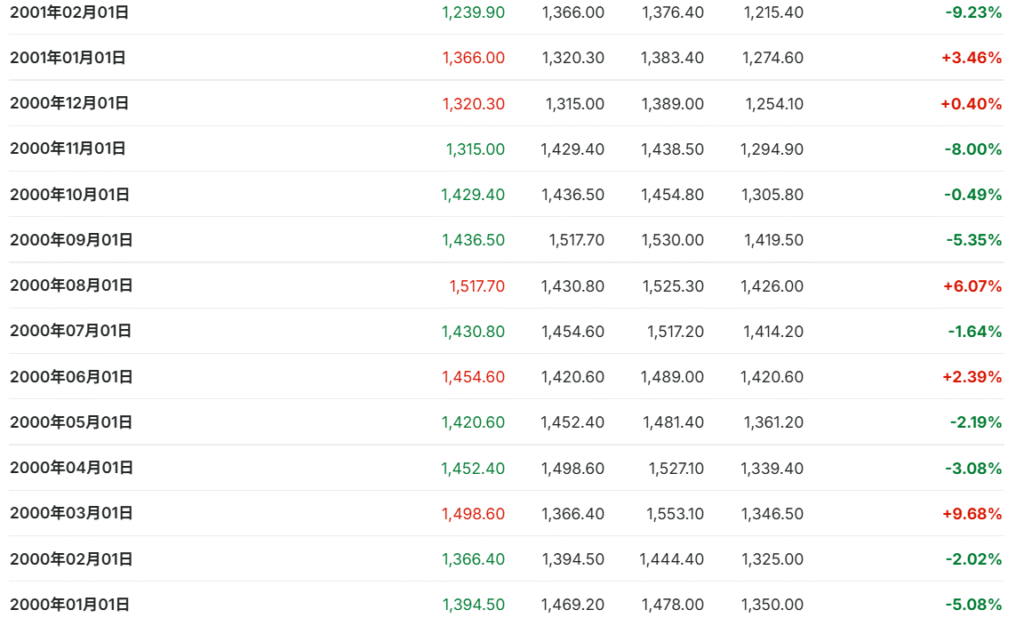

株価は2000年4月以降にだらだらと下げています。

参考:Investing

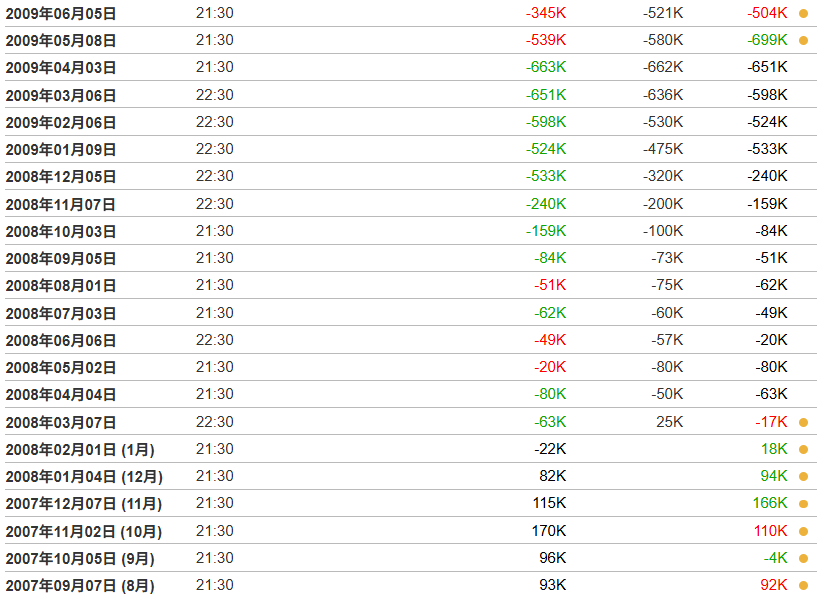

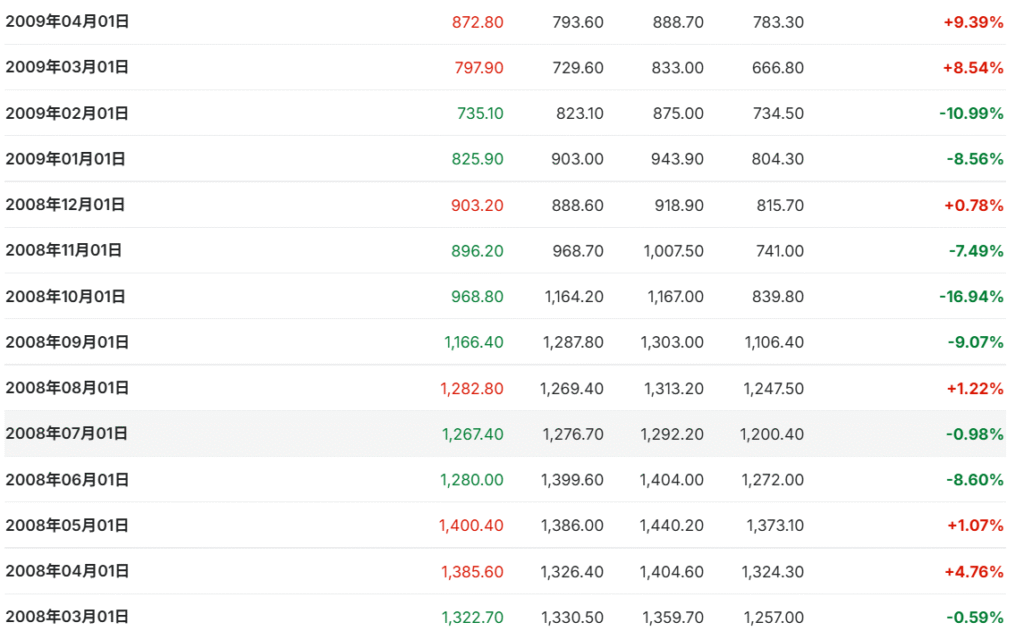

②リーマンショック(開始時期:2008年9月15日)

非農業部門雇者数は2008年1月から異変を認めます。注意深く見てみると、2007年9月から修正値で異変を認めます。

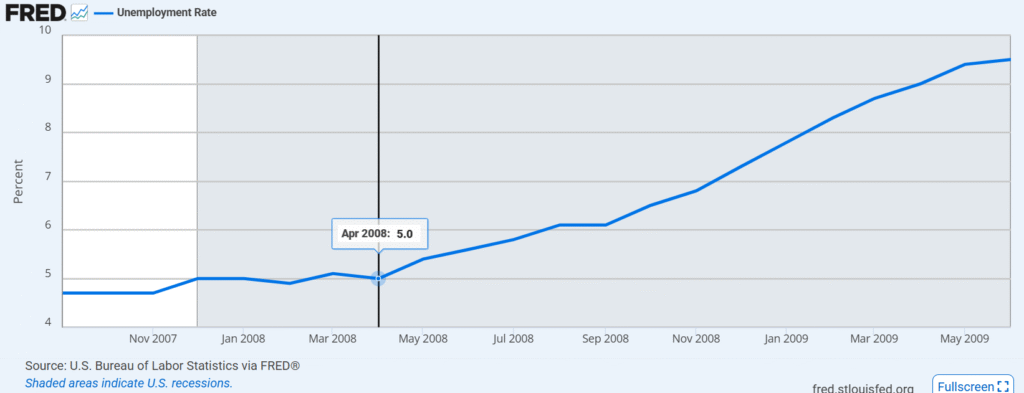

失業率は2008年4月を起点に上昇を認めます。

株価はリーマンショックの2008年9月以降に大きく下げています。

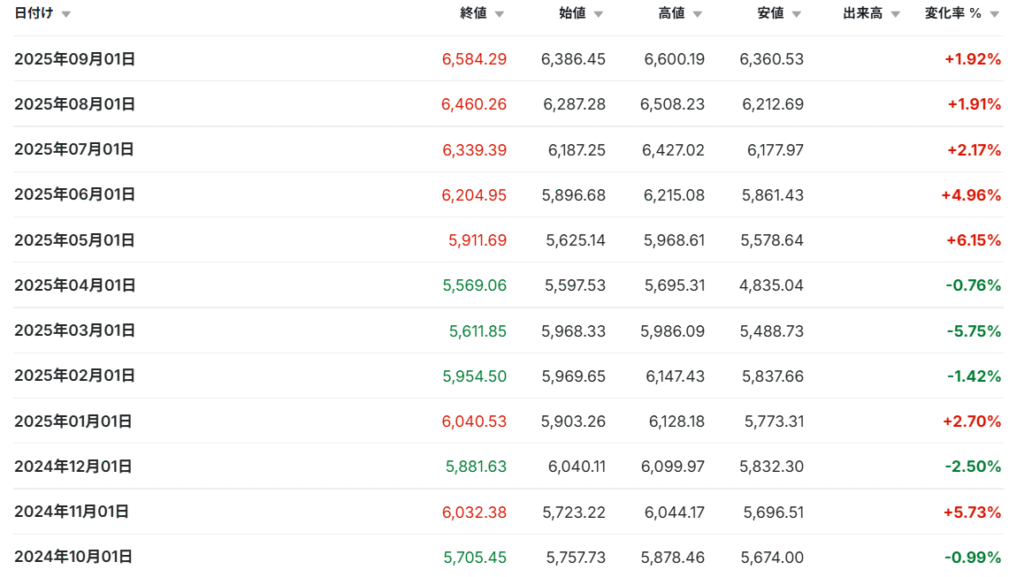

③現在

非農業部門雇用者数は2025年6月から異変を認めています。

失業率も2025年6月を起点に上昇を認めます。

株価は最高値を更新しています。

まとめ

過去2回の景気後退を振り返ると、非農業部門雇用者数の異変は失業率上昇の起点より先に認めることがわかりました。

今回は非農業部門雇用者数の異変と失業率上昇の起点が同じ6月であり、失業率は遅れて上がってくることが多いため、このまま失業率は急上昇→景気後退の可能性は高いと考えられます。

景気後退が来ると、株価の動きは下向きな事が多いですが、だらだら安になるのか急激な下げになるのかは分かりません。

現在は株価最高値を更新している状況ですが、次に大きな失業率上昇を認めると、一気に下がるリスクが高いのではないかと考えています。

引き続き株式の割合は低めで、SQQQを少しずつ買い増す戦略を続けていきたいと考えています。

⇩もしこの記事が良かったらポチッをお願い致します!⇩もしこの記事が良かったら、こちらもポチッをお願い致します!

コメント