現在株価は上昇していて、今回のCPIも大幅に下落する予想となっています。

しかしcore CPIは依然として高く、米国政策金利は依然として高い水準にとどまる事が予想されています。

一時期に比べ、景気後退の懸念は弱まっている様に感じますが、歴史を振り返ると、確実に景気後退は来ると私は考えています。

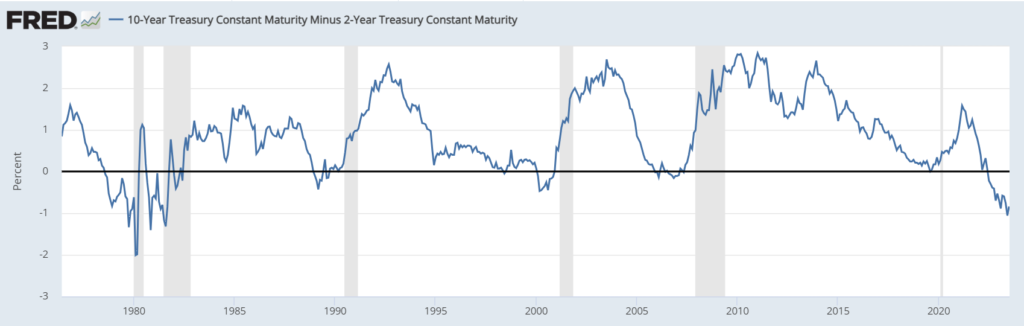

長短金利差(10年ー2年)

参照:FRED

こちらは頻繁に引用される長短金利差(10年ー2年)と景気後退の時期(灰色)の関係です。

1990年以降はマイナスからプラスに転じた後に景気後退が来ています。

しかし、CPIが今より高かった1980年代を見ると下にピークを付けた時期から景気後退が来ている事が分かります。

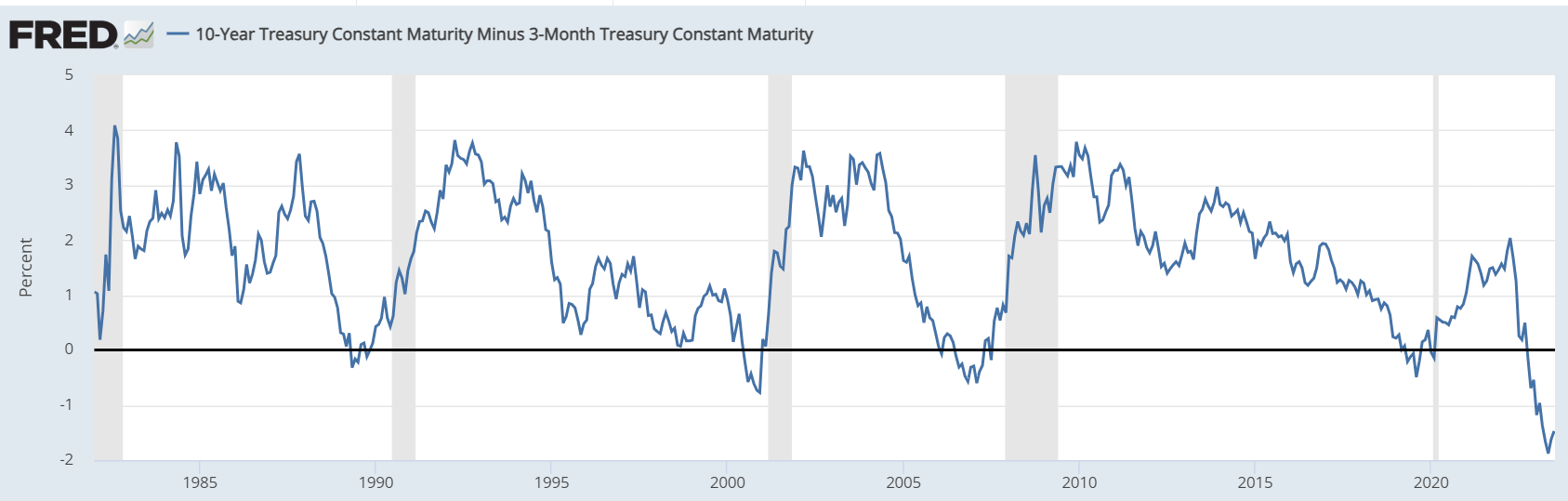

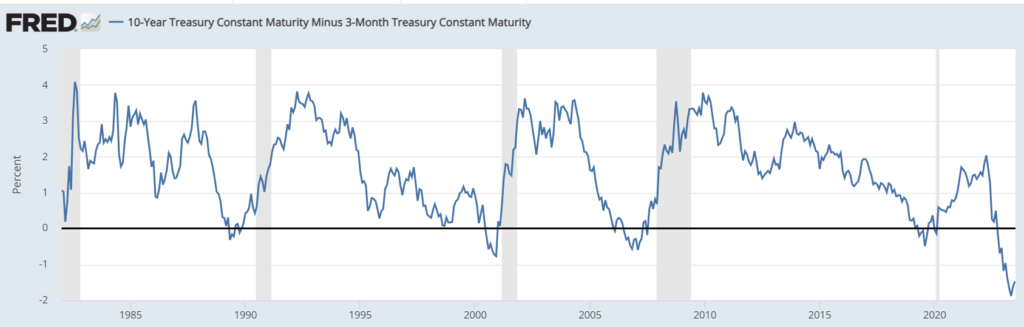

長短金利差(10年ー3カ月)

参照:FRED

こちらは10年債利回りから3ヶ月債利回りを引いたものです。

残念ながら1880年頃のデータは描出されませんが、2年債に比べて鋭角にグラフを示していることが分かります。

長短金利差とS&P500(2000年代)

この図は

ロウソク足:S&P500

橙色:長短金利差(10年ー2年)

水色:長短金利差(10年-3カ月)

で表したものです。

2000年代は長短金利差が下にピークを付けたタイミングより早い段階で株価の下落を認めます。

長短金利差とS&P500(2008年頃)

こちらも同様の図です。

長短金利差が下にピークを付けた少し後からS&P500が下落しています。

まとめ

・歴史的にみると長短金利差がマイナスになった後は景気後退が来ている為、景気後退は避けられないと考えています。

・直近の長短金利差と株価との関係をみると、株価は上に行くより下に行く確率の方が高いタイミングと状況といえます。

→もちろん下のピークがだましの可能性はありますが、株価下落のリスクが高い状況であるため、株式の割合を30%に下げ、現金比率を高めて暫く様子を見ていこうと思います。

コメント