景気後退を事前に察知できる指標はいくつかありますが、クレジットカードローン延滞率はその中でも家計の実態を直接反映する指標として注目されています。延滞が増えるということは、消費者が借金を返せなくなり始めているサインであり、経済の先行きを測るうえで重要な手がかりになります。

本記事では、米連邦準備制度理事会(FRB)が公開するFREDのデータをもとに、クレジットカードローンの残高と延滞率の推移を確認し、過去の景気後退期と照らし合わせて何がわかるかを整理します。

この記事でわかること

- 米国クレジットカードローン残高の長期推移と会計上の注意点

- 全商業銀行・大手行・中小銀行の延滞率の違いとその意味

- リーマンショック・コロナショックとの比較で見えてくること

- 延滞率を景気後退の先行指標として使う際の限界と留意点

- 2025年最新データをもとにした投資判断への応用

⇩この記事が良かったらポチッをお願いします!励みになります。

米国クレジットカードローン残高の実態

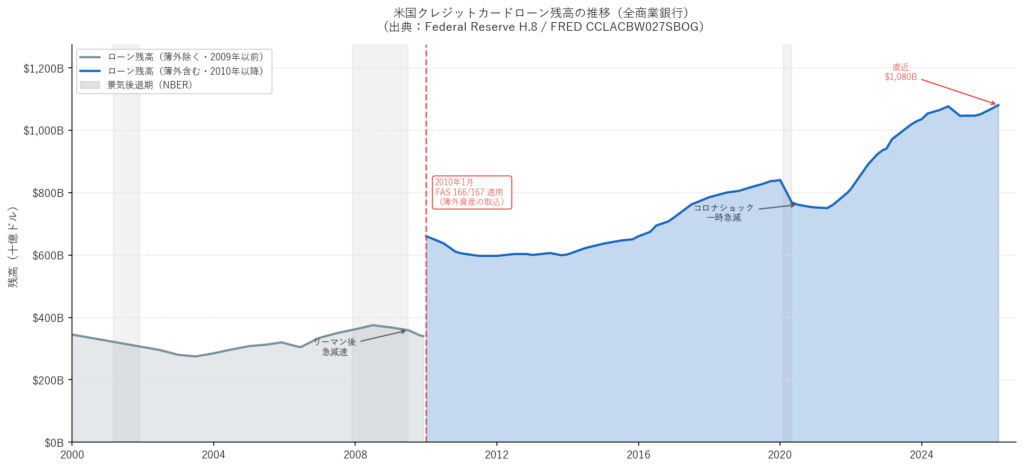

FREDの「CCLACBW027SBOG」シリーズは、米国商業銀行が保有するクレジットカードローンの残高(週次)を示しています。

なお、2010年1月にFASB会計基準(FAS 166/167)が適用され、商業銀行が簿外に保有していた証券化クレジットカード債権を貸借対照表に取り込んだため、グラフに構造的な断絶(約+3,000億ドルの急増)が生じています。2009年以前と以降のデータは直接比較できません。

【FAS 166/167(FASB ASU 2009-16)とは】

2008年の金融危機を受け、FASBが財務諸表の透明性向上を目的として策定した会計基準更新書(ASU 2009-16)です。2010年1月1日より適用されました。それ以前、銀行は証券化目的で設立した変動持分事業体(VIE)を通じてクレジットカード債権を「簿外(オフバランス)」で管理していました。FAS 166/167の施行により、これらのVIEを連結財務諸表に取り込むことが義務付けられ、従来は見えていなかった約3,100億ドル規模の債権が一斉にバランスシート上に計上されました。

このため、CCLACBW027SBOGシリーズには2009年12月→2010年1月にかけて約91%の急増(数字上の断絶)が生じています。グラフ上で色分けされた灰色(2009年以前)と青色(2010年以降)の線は、この会計上の区切りを示すものです。実際の消費者の借入額が1ヶ月で急増したわけではありません。

出典:FRED / CCLACBW027SBOG – Credit Card Loans, All Commercial Banks

残高の推移には以下の特徴があります。

| 時期 | 残高の動き |

|---|---|

| 2000〜2009年 | 簿外除く残高:約3,450億ドル→約3,400億ドル(横ばい〜減少) |

| 2010年1月 | FAS 166/167 適用で簿外資産を取込、約6,600億ドルへ急増 |

| 2010〜2013年 | 取込後も消費者のデレバレッジで約5,990億ドルまで減少 |

| 2013〜2019年 | 回復基調、2019年末には約8,370億ドル |

| 2020年春 | コロナショックで一時約7,610億ドルへ急減 |

| 2021〜2026年 | 過去最高水準の約1兆800億ドルに到達(2026年3月) |

出典:Federal Reserve H.8 Statistical Release / FRED / CCLACBW027SBOG

景気後退期にはローン残高が一時的に縮小する傾向があります。これは消費者が借入を抑制するためですが、残高の増減だけでは景気後退の「警告」としては使いにくく、延滞率と組み合わせた分析が必要です。

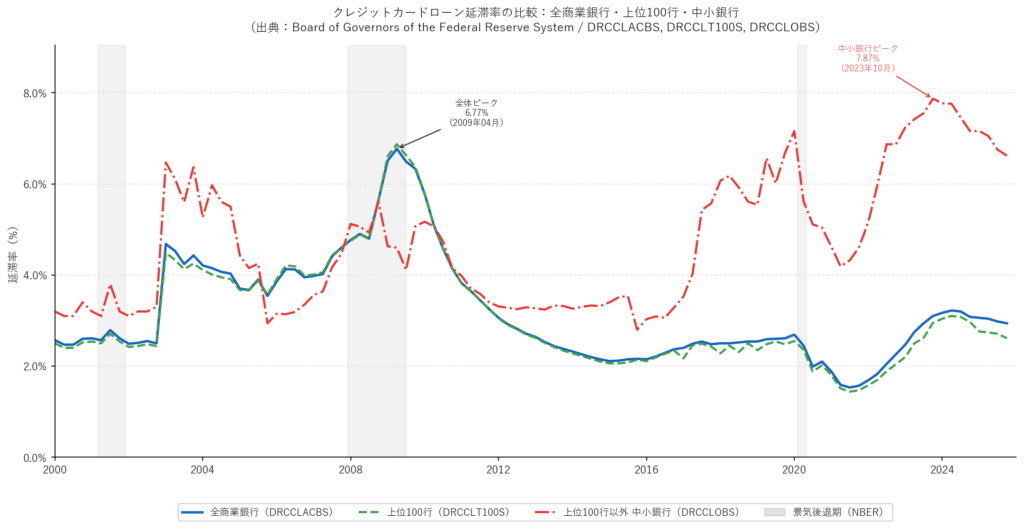

クレジットカードローン延滞率の推移と銀行規模別比較

FREDには以下の3系列があり、銀行規模別に延滞率を比較できます。

| 系列ID | 内容 |

|---|---|

| DRCCLACBS | 全商業銀行の延滞率(四半期、季節調整済み) |

| DRCCLT100S | 資産規模上位100行の延滞率(四半期、季節調整済み) |

| DRCCLOBS | 上位100行以外(中小銀行)の延滞率(四半期、季節調整済み) |

出典:FRED / DRCCLACBS、DRCCLT100S、DRCCLOBS

延滞率の水準比較

| 時点 | 全体 | 上位100行 | 中小銀行 |

|---|---|---|---|

| 2006年Q2(景気拡大期) | 4.1% | 4.2% | 3.1% |

| 2009年Q2(リーマン後ピーク) | 6.8% | 6.9% | 4.6% |

| 2021年Q3(コロナ後最低) | 1.5% | 1.4% | 4.3% |

| 2024年Q3(近年) | 3.2% | 3.1% | 7.5% |

| 2025年Q4(最新) | 2.9% | 2.6% | 6.6% |

出典:FRED / DRCCLACBS、DRCCLT100S、DRCCLOBS

上位100行とそれ以外の特徴

上位100行:JPモルガン・バンク・オブ・アメリカなど大手行。消費者向けクレジットカード市場の約97%を占め、全体の延滞率に最も大きく影響します。リーマンショック時のピーク延滞率は6.9%でした。

上位100行以外(中小銀行・DRCCLOBS):地方銀行やコミュニティバンクなど。かつてはリスク管理の慎重さから大手行より延滞率が低い局面もありました(2009年Q2: 4.6%)。しかし2022年以降は急激に上昇し、2023年Q4には7.87%を記録。これはリーマンショック期のピーク(4.6%)を大幅に上回る過去最高水準です。

この逆転現象は、近年コミュニティバンクが信用力の低い顧客層へのカード発行を拡大したことや、大手行に比べ与信管理インフラが脆弱であることが影響していると考えられます。

現在(2025年)の延滞率はリーマン期と比べてどの水準か

2025年Q4時点の延滞率(全体2.9%)は、コロナ後の最低水準(2021年Q3:1.5%)から約2倍に上昇しています。ただし、リーマンショック時のピーク(6.8%)と比較するとまだ低い水準です。

| 指標 | 2025年Q4 | 2009年Q2ピーク比 |

|---|---|---|

| 全体延滞率 | 2.9% | 0.4倍 |

| 上位100行 | 2.6% | 0.4倍 |

| 中小銀行 | 6.6% | 1.4倍 |

出典:FRED / DRCCLACBS、DRCCLT100S、DRCCLOBS

特筆すべきは中小銀行(DRCCLOBS)の延滞率です。2023年Q4のピーク7.87%はリーマンショック期(4.6%)を遥かに超えており、中小銀行の顧客層における家計のひっ迫が過去に例を見ない規模で進んでいることを示しています。一方、大手行(DRCCLT100S)はリーマン時ピークの約0.4倍水準にとどまっており、銀行規模による二極化が顕著です。

疑問点

Q. クレジットカードローン延滞率は景気後退の先行指標になるか?

厳密には先行指標ではなく、一致〜遅行指標に近い動きをします。延滞率が上昇し始めるのは、雇用悪化など景気後退の兆候が表れてから数四半期後になるケースが多く、単独での予測活用は難しいです。失業率・PMI・長短金利差などと組み合わせて判断することが推奨されます。

Q. DRCCLACBSとDRCCLT100Sの延滞率がほぼ同じなのはなぜか?

上位100行が米国クレジットカード市場の約97%を占めているため、全体(DRCCLACBS)の延滞率は上位100行(DRCCLT100S)にほぼ引っ張られます。中小銀行(DRCCLOBS)の残高シェアは小さく、全体への影響は限定的です。

Q. なぜリーマンショックの時は上位100行の方が延滞率が高かったのか?

上位100行の米国クレジットカードを利用している層の方がサブプライムローンに関連するリスクの高い金融商品(証券化商品)を大量に保有していたからであると考えられます。

まとめ

- クレジットカードローン残高は2026年3月時点で約1兆800億ドルと過去最高水準にあり(2010年のFAS 166/167適用後ベース)、消費者の借入依存が継続している

- 全体延滞率(DRCCLACBS)は2021年Q3の底(1.53%)から上昇し2024年Q3に3.20%に達したが、リーマン時ピーク(6.77%)の半分以下の水準にとどまる

- 大手行(DRCCLT100S)の延滞率は引き続き相対的に低く、リーマン時ピーク比で約45%にとどまる

- 中小銀行(DRCCLOBS)の延滞率は2023年Q4に7.87%のピークを記録し、リーマン期の自行ピーク(4.60%)を大幅に超過した

- 延滞率単独での景気後退予測は困難であり、失業率・PMI・長短金利差などと組み合わせた総合判断が必要

・リーマンショックの時を除いて、中小銀行の方が大手行よりも延滞率が大きく動く事と中小銀行では延滞率が過去最高水準で推移していることを学びました。

・景気後退期との明確な関連はありませんが、延滞率は景気後退期にピークをつけるようです。

・中小銀行の方が規模は小さいため、全体の延滞率が大きく上昇していない現状は一見するとあまり憂慮する必要はないように見えます。しかし、最新の延滞率は家計を直接圧迫するガソリン価格高騰の影響は反映されておりません。

・そのため、ホルムズ海峡の問題が、今後は延滞率に大きな影響を与えそうです。

⇩この記事が良かったらポチッをお願いします!励みになります。

コメント