「逆イールドが解消されたら景気後退が来る」という話を耳にしたことがある方は多いと思います。2022年7月から約26ヶ月にわたって続いた米国の逆イールドは、2024年8月に解消しました。本記事では、1976年以降の過去データを使って「解消から景気後退まで何ヶ月かかったか」を事実ベースで検証し、現在地を整理します。

⇩ランキング参加中です。この記事が役に立ったら1クリックだけお願いします。

逆イールドの定義となぜ発生するのか

逆イールド(Inverted Yield Curve) とは、短期金利が長期金利を上回る状態を指します。通常、将来のリスクや成長期待を反映して長期金利は短期金利より高くなります。しかし以下のメカニズムで逆転が発生します。

- 景気後退・利下げ期待:市場が将来の景気悪化を見込み、FRBの利下げを先取りして長期金利が低下する

- FRBの急激な利上げ:政策金利(短期金利)が強制的に引き上げられ、長期金利を超えてしまう

本記事で使用する指標は、最も広く参照される 「10年債利回り-2年債利回り(T10Y2Y)」 です。この値がマイナスになった状態を逆イールドとして扱います。

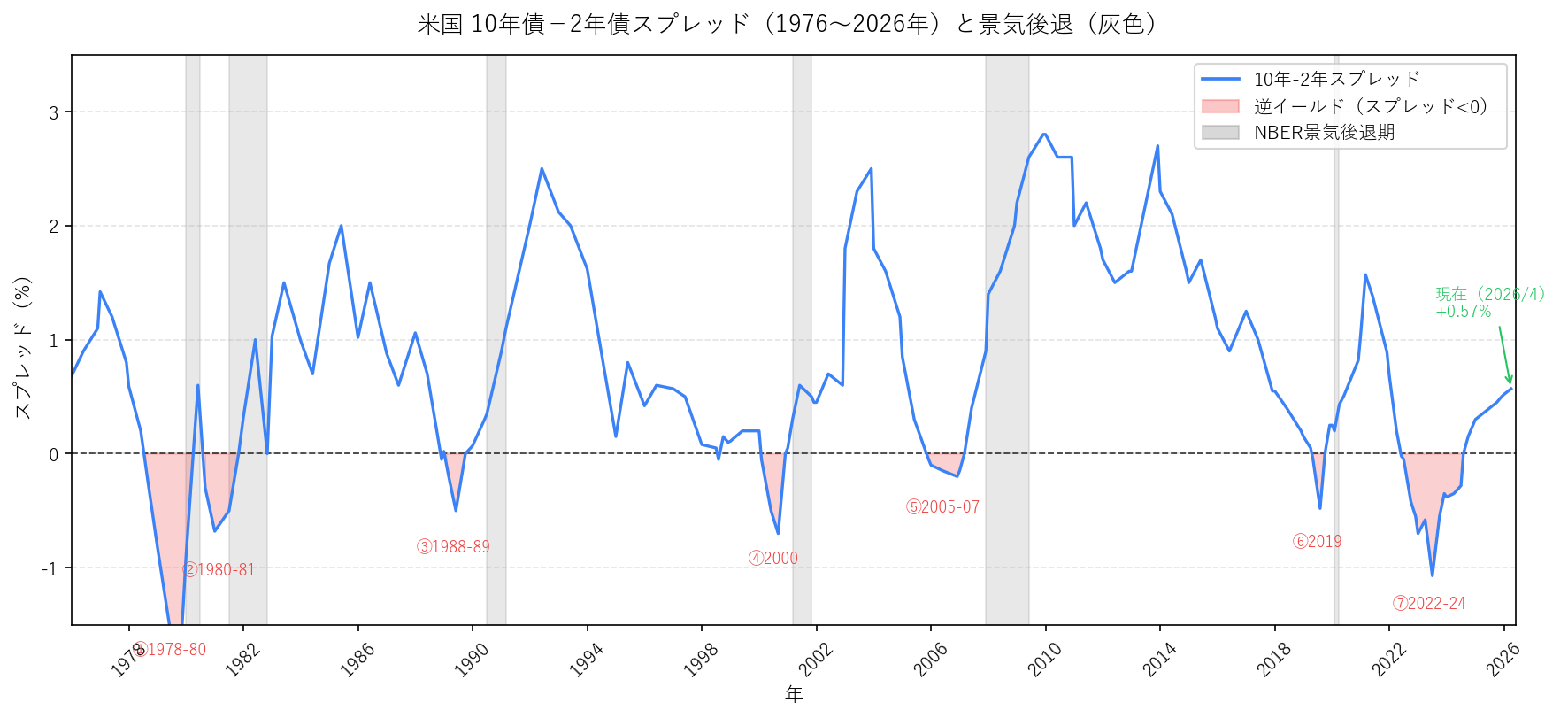

逆イールドと景気後退の関連性【1976年以降・全7回の実績データ】

1976年以降で10年-2年スプレッドが逆転したエピソードは計7回あります。全て前後に景気後退が発生しており、逆イールドは高い精度の先行指標として機能してきました。

出典:FRED T10Y2Y(米セントルイス連銀)・NBER Business Cycle Dating Committee・eco3min Yield Curve Dataset。グレー帯=NBER景気後退期。チャートは著者作成。

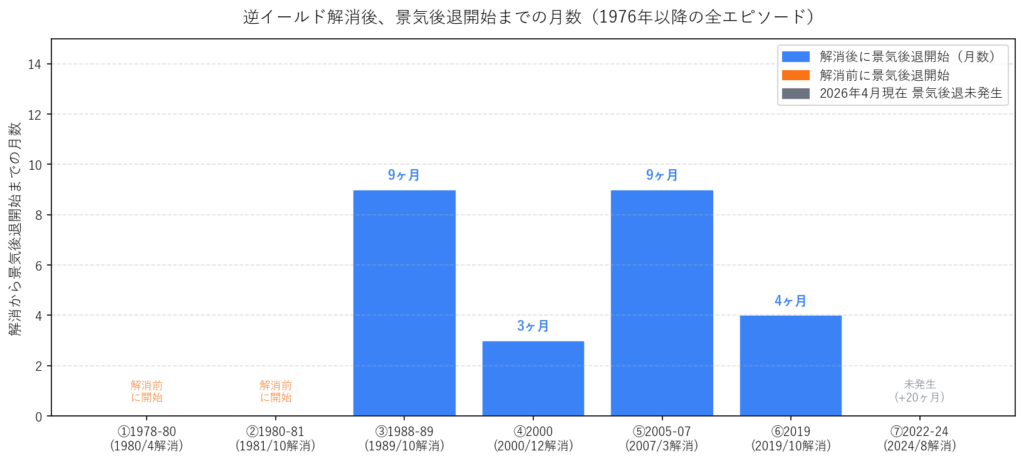

逆イールド解消月から景気後退開始までの月数(全7エピソード)

| # | 逆イールド開始 | 解消月 | 景気後退開始 | 解消→後退(月数) |

|---|---|---|---|---|

| ① | 1978年8月 | 1980年4月 | 1980年1月 | 解消前に開始 |

| ② | 1980年9月 | 1981年10月 | 1981年7月 | 解消前に開始 |

| ③ | 1988年12月 | 1989年10月 | 1990年7月 | 9ヶ月後 |

| ④ | 2000年2月 | 2000年12月 | 2001年3月 | 3ヶ月後 |

| ⑤ | 2005年12月 | 2007年3月 | 2007年12月 | 9ヶ月後 |

| ⑥ | 2019年5月 | 2019年10月 | 2020年2月 | 4ヶ月後 |

| ⑦ | 2022年7月 | 2024年8月 | 未発生 | — |

出典:FRED T10Y2Y・NBER Business Cycle Dating Committee・eco3min Yield Curve History。①②はVolcker緊縮期の急利上げにより解消前に後退開始。⑥は感染症(COVID-19)が直接の引き金。

出典:FRED T10Y2Y・NBER景気後退日付。チャートは著者作成。

- 解消後に景気後退が発生した4回(③④⑤⑥)の平均:6.25ヶ月、中央値:6.5ヶ月

- 最短は2001年の3ヶ月後、最長は1990年・2008年前の9ヶ月後

各景気後退期のS&P500 最高値・最安値・最大下落率

| NBER景気後退 | S&P500 最高値 | 最高値日 | S&P500 最安値 | 最安値日 | 最大下落率 |

|---|---|---|---|---|---|

| 1980年1月〜7月 | 111.27 | 1979年11月7日 | 98.22 | 1980年3月27日 | −17.1% |

| 1981年7月〜1982年11月 | 140.52 | 1980年11月28日 | 102.42 | 1982年8月12日 | −27.1% |

| 1990年7月〜1991年3月 | 368.95 | 1990年7月16日 | 295.46 | 1990年10月11日 | −19.9% |

| 2001年3月〜11月 ※ | 1,527.46 | 2000年3月24日 | 776.76 | 2002年10月9日 | −49.1% |

| 2007年12月〜2009年6月 | 1,565.15 | 2007年10月9日 | 676.53 | 2009年3月9日 | −56.8% |

| 2020年2月〜4月 | 3,386.15 | 2020年2月19日 | 2,237.40 | 2020年3月23日 | −33.9% |

出典:The Motley Fool – Stock Performance in Every Recession Since 1980・Wikipedia – List of stock market crashes and bear markets

※2001年のNBER景気後退期間は2001年3月〜11月だが、ITバブル崩壊の最高値(2000年3月)・最安値(2002年10月)はその前後にまたがっており、ここでは関連するベアマーケット全体の数値を記載。

逆イールド解消後20ヶ月が経過──過去との比較で見る現在地

2022年7月から始まった直近の逆イールドは**約26ヶ月(史上最長)**続き、2024年8月に10年-2年スプレッドがゼロ以上に戻りました。

2026年4月現在、解消から約20ヶ月が経過しています。

過去4回(③④⑤⑥)では、解消後9ヶ月以内に全て景気後退が始まりました。今回の20ヶ月という経過は、過去の最長ケースを大幅に超えています。

参考指標(2026年4月27日時点):

- 10年-2年スプレッド:+0.57%(正常域)

- 米国失業率:4.3%(堅調水準)

- NBER(全米経済研究所)による景気後退の公式認定:なし

まとめ:逆イールド解消後の景気後退リスクと投資戦略

- 解消後の景気後退タイミング:過去4ケースの平均は解消後6.25ヶ月・最長9ヶ月だった

- 直近(2024年8月解消)は20ヶ月超で後退未発生:過去のどのケースも超えており、今サイクルは異例の展開

- **史上最長の逆イールド期間(26ヶ月)**が後退の遅延に関係しているかは事実として確認できない

- NBERの公式認定がない以上、景気後退は未発生の事実として扱うのが適切

- 逆イールド解消は景気後退の確定シグナルではなく、過去の統計的傾向である点は留意が必要

逆イールドの解消後に景気後退が訪れる可能性を考慮し、これまでポートフォリオの現金比率を高めてきました。 その間、市場は地政学リスクの高まりによる不安定な局面を経験しましたが、足元では再び上昇基調に戻りつつあります。

昨日発表されたマイクロソフト、アルファベット、アマゾン、メタの決算は、いずれも市場予想を上回る内容でした。しかし、時間外の株価反応はまちまちで、AI関連の期待が一部で過度に織り込まれていた可能性も感じられます。

さらに、原油価格が再び上昇しており、インフレ再燃リスクが意識される局面です。 こうした環境を踏まえ、私は当面ポートフォリオの現金比率を据え置き、次の大きな調整局面に備える方針を維持します。

⇩ランキング参加中です。この記事が役に立ったら1クリックだけお願いします。

コメント