5月14日、S&P500は半導体株の強い牽引を受けて史上最高値を更新しました。特にAI関連需要の拡大を背景に、半導体セクターは依然として強いモメンタムを維持しています。

一方で、足元ではインフレ再加速の兆しが見られ、FRBが追加利上げに踏み切る可能性も市場で意識され始めています。政策金利が高止まりする局面では、一般的に高PER株が売られやすいため、現在の株価水準に対する警戒感も徐々に高まっています。

そこで今回は、 「現在の市場はバブルなのか?」 というテーマを深掘りするために、過去のバブル期と現在の主要指標を比較してみたいと思います。

⇩この記事が役に立ったら1クリックだけお願いします。

S&P 500 PE Ratio

・1928年~

・1996年~

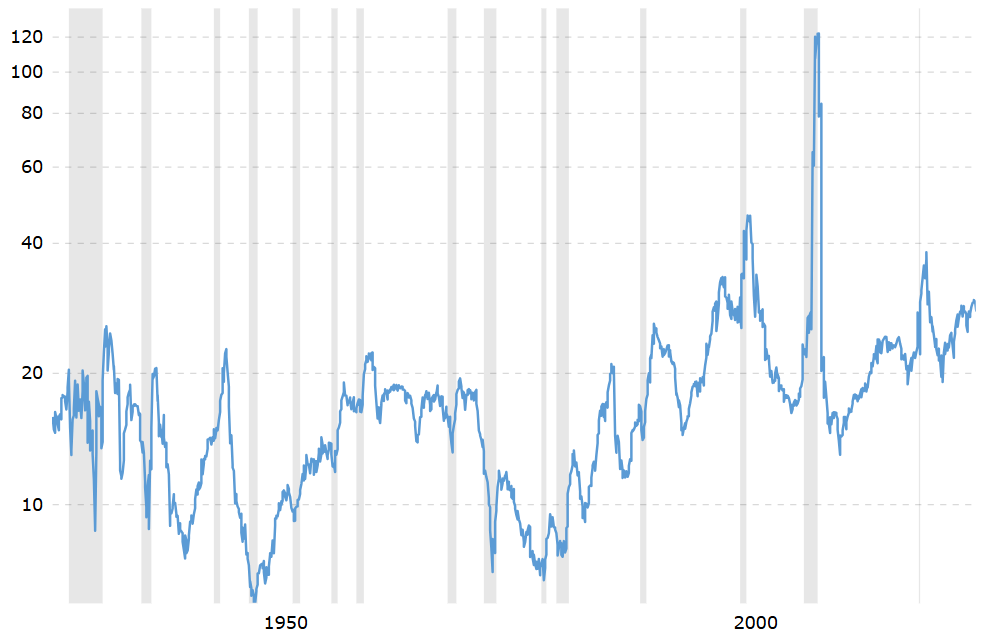

<S&P500 の PER >

・S&P500 全体の株価が、構成企業の 1株当たり利益(EPS) の何倍で取引されているか

・長期平均値=約15〜17倍

・過去100年間を通してみるとPERは徐々に高くなっていることが分かります。

・過去20年間を通してみると、景気後退前のPERは23-27でした。現在は31.9を示しています。

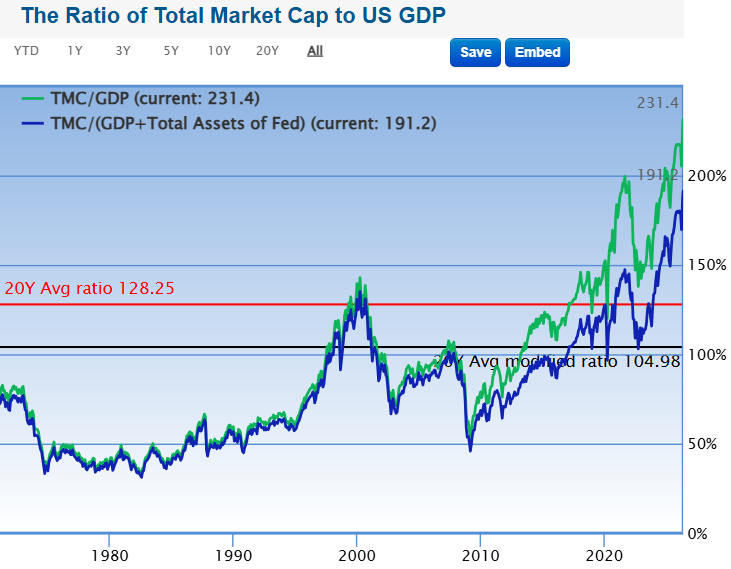

バフェット指数

参照:Buffett Indicator: Where Are We with Market Valuations?

<評価対象>

株式市場全体の割高・割安(マクロの過熱度)

<評価している内容>

- 株式市場の時価総額 ÷ GDP(またはGNP)

- 経済規模に対して株式市場がどれほど膨らんでいるかを測定

- 市場全体が過熱しているか(割高か)を判断するマクロ指標

100%を超えると割高という指標ですが、現在は231.4%となっています。

2000年ドットコムバブルの140%

2007年住宅バブルの100%

と比較しても明らかに高い状態です.

CAPEレシオ

< 評価対象>

企業の長期的な収益力に対する株価の割高・割安(ミクロの収益力ベース)

<評価している内容>

- 株価 ÷(過去10年のインフレ調整後の平均利益)

- 景気循環による利益の変動を平準化

- 企業の本源的な収益力に対して株価が割高かどうかを評価

- 長期的なリターン予測に有用とされる

25を超えると割高とされている指標で.

ドットコムバブル時に記録した44が今の所一番高い値となっています。

現在は41.6とドットコムバブル時に近い値になっています。

まとめ

・S&P500のPERは過去の景気後退前と比較して最も高い。

・バフェット指数は過去最高値。

・CAPEレシオは過去最高値に近付いている。

S&P500のPERは過去の景気後退前と比較して最も高く、バフェット指数は過去最高値を更新し、CAPEレシオは過去最高値に近づいている事がわかりました。

この状況をみると、どうしても株式市場に全力投球する勇気が持てません。

バブル崩壊の時期が誰にもわかりませんが、現金割合高め維持で様子を見ていきます。

(Image by HeungSoon from Pixabay)

⇩この記事が役に立ったら1クリックだけお願いします。

コメント