金(ゴールド)は今、割高なのか?検証する理由と分析方法

この記事でわかること

- ニクソンショック前の1970年を基準にした金価格と米国連邦債務残高の増加率比較

- 公的債務の増加率換算で計算した金の理論価格と現在の乖離

- 銀・プラチナ・パラジウムの金価格比の推移と歴史的平均からの割安水準

2026年4月、金(ゴールド)は年初に1トロイオンスあたり5,608ドルの史上最高値を記録し、足元では約4,690ドルで推移しています。「今から買うと割高では?」という疑問は自然な反応です。

本記事では、1971年8月15日のニクソンショック(金とドルの交換停止)の前年である1970年を基準として、金価格と米国連邦債務残高の増加率を比較します。さらに、銀・プラチナ・パラジウムとの歴史的な価格比から、各コモディティの相対的な割高・割安を整理します。推測は含まず、数字に基づいて検証します。

⇩この記事が役に立ったら1クリックだけお願いします。

金価格と米国連邦債務残高の増加率を比較(1970年・ニクソンショック前を基準)

1971年のニクソンショック以前、金は1トロイオンスあたり35ドルで固定されていました。同時期の米国連邦債務残高は約3,709億ドル(0.37兆ドル)です。

以下の表は、1970年を基準(各指標の増加率を1.00倍)として、5年ごとの米国連邦債務と金価格の推移、および公的債務の増加率を金価格に適用した場合の理論価格を示しています。

| 年 | 米国連邦債務 | 債務増加率 | 金価格(ドル/oz) | 金価格増加率 | 理論金価格 |

|---|---|---|---|---|---|

| 1970(基準) | 0.37兆ドル | 1.00倍 | $35 | 1.00倍 | $35 |

| 1975 | 0.53兆ドル | 1.43倍 | $161 | 4.60倍 | $50 |

| 1980 | 0.91兆ドル | 2.45倍 | $615 | 17.6倍 | $86 |

| 1985 | 1.82兆ドル | 4.91倍 | $317 | 9.06倍 | $172 |

| 1990 | 3.23兆ドル | 8.71倍 | $383 | 10.9倍 | $305 |

| 1995 | 4.92兆ドル | 13.3倍 | $384 | 11.0倍 | $466 |

| 2000 | 5.67兆ドル | 15.3倍 | $279 | 7.97倍 | $536 |

| 2005 | 7.93兆ドル | 21.4倍 | $444 | 12.7倍 | $749 |

| 2010 | 13.55兆ドル | 36.5倍 | $1,225 | 35.0倍 | $1,278 |

| 2015 | 18.14兆ドル | 48.9倍 | $1,160 | 33.1倍 | $1,712 |

| 2020 | 26.94兆ドル | 72.6倍 | $1,770 | 50.6倍 | $2,541 |

| 2025 | 36.2兆ドル | 97.6倍 | $2,860 | 81.7倍 | $3,416 |

| 2026(4月) | 約39兆ドル | 105.1倍 | $4,690 | 134.0倍 | $3,678 |

出典:米国連邦債務残高 ― FRED「GFDEBTN」・Visual Capitalist「Who Owns the $39 Trillion U.S. Debt in 2026」

金価格(年間平均・2026年は4月時点) ― TradingEconomics「Gold」

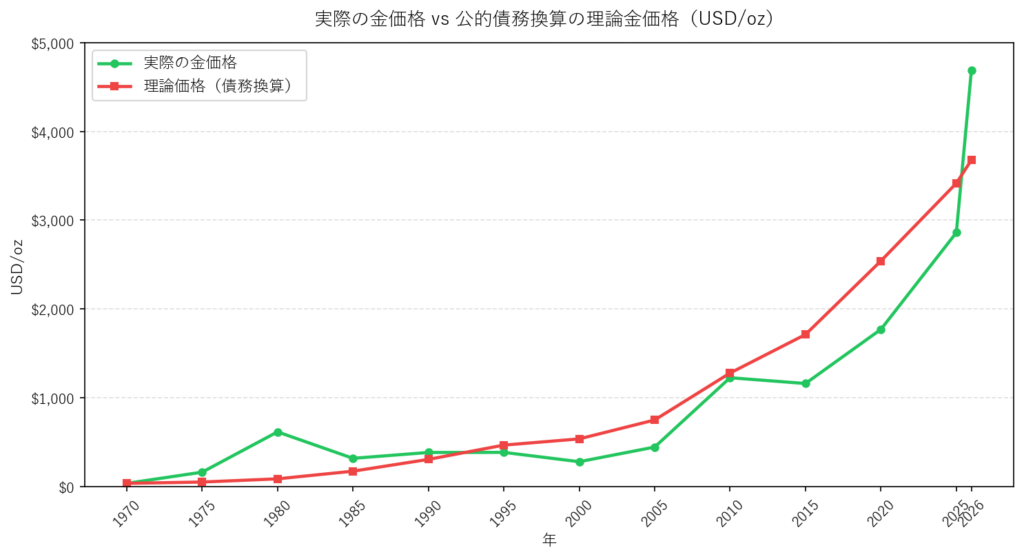

金理論価格(公的債務換算)と実際の金価格の推移グラフ

下図は「理論金価格(公的債務換算)」と「実際の金価格」の推移を示す折れ線グラフです。

グラフから読み取れること:

- 1980年:金価格(17.6倍)が理論価格(2.45倍)を大幅上回る → 一時的に割高

- 1985〜2020年:実際の金価格は理論価格を長期間下回る → 構造的な割安

- 2025年:実際($2,860・81.7倍)は理論価格($3,416・97.6倍)を約16%下回る → なお割安

- 2026年4月:実際($4,690・134.0倍)が理論価格($3,678・105.1倍)を約27%上回る → 2005年以来初めて割高圏に転換

銀・プラチナ・パラジウムは金価格に対して割高か割安か

金価格を分母(=1)として各金属の価格比(各金属価格÷金価格)を算出します。比率が高いほどその金属が金に対して相対的に割高(価値が近い)であることを示します。なお、各ETFの設定日(銀ETF〈SLV〉:2006年4月、プラチナ〈PPLT〉・パラジウム〈PALL〉ETF:2010年1月)以降のデータを使用します。

| 年 | 金価格 | 銀/金比 | プラチナ/金比 | パラジウム/金比 |

|---|---|---|---|---|

| 2010 | $1,225 | 0.0165 | 1.317 | 0.433 |

| 2015 | $1,160 | 0.0135 | 0.909 | 0.597 |

| 2020 | $1,770 | 0.0116 | 0.499 | 1.240 |

| 2025 | $2,860 | 0.0108 | 0.336 | 0.343 |

| 2026年4月 | $4,690 | 0.0159 | 0.422 | 0.312 |

| 2010〜2025 平均 | ― | 0.0139 | 0.761 | 0.709 |

出典:貴金属スポット価格(年間平均) ― LBMA「Precious Metal Prices」・TradingEconomics(2026年4月時点)

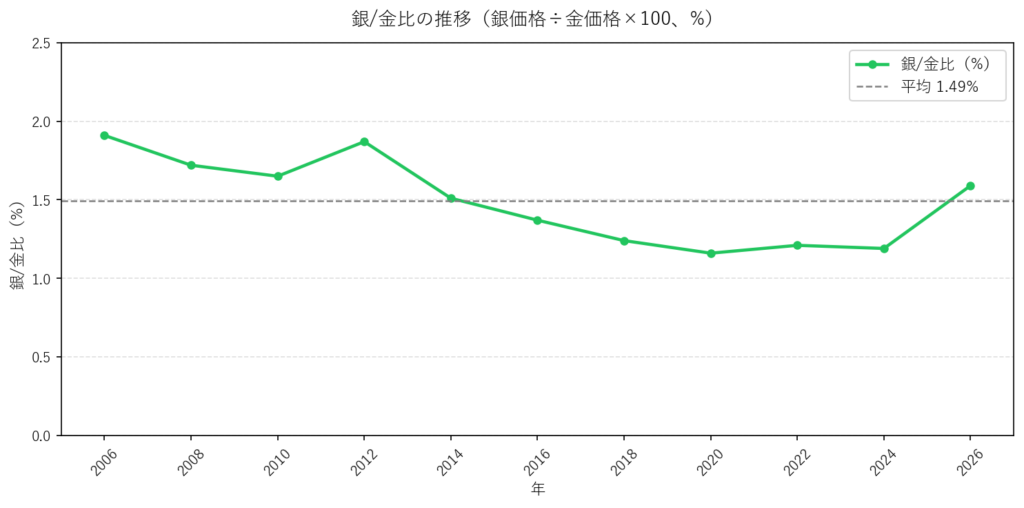

銀/金比(金銀比)の推移と割高・割安水準(2006〜2026年)

2011年に銀バブルで2.24%(最高値)に達した後、低下傾向が続いた(グラフは2年毎のデータ)。2026年4月は1.59%で、2010〜2025年平均(1.39%)を上回る水準。

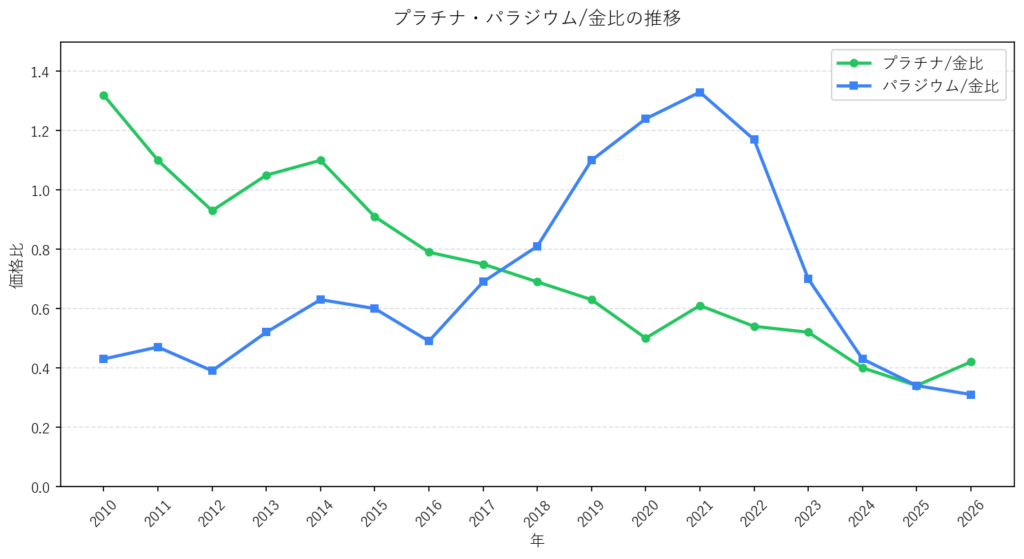

プラチナ・パラジウムの金価格比推移(2010〜2026年)

プラチナは2010年の1.32から一貫して低下し、2026年4月は0.42。パラジウムは2021年の1.33(ガソリン車排ガス規制強化による需要急増)をピークに急落し、2026年4月は0.31。

歴史的平均金価格比から見た銀・プラチナ・パラジウムの適正価格(2026年4月)

2026年4月の金価格($4,690)を歴史的な平均金価格比(2010〜2025年)で掛けることで、各金属の「理論的な適正価格」を算出します。

| 金属 | 現在の金価格 | 歴史的平均比(2010〜2025) | 理論的適正価格 | 2026年4月の実勢価格 | 理論比との乖離 |

|---|---|---|---|---|---|

| 銀(Silver) | $4,690 | 0.0139 | 約$65.2/oz | $74.63/oz | 約14%割高 |

| プラチナ(Platinum) | $4,690 | 0.761 | 約$3,569/oz | $1,978.90/oz | 約44.5%割安 |

| パラジウム(Palladium) | $4,690 | 0.709 | 約$3,325/oz | $1,464.50/oz | 約56%割安 |

※乖離率 = (理論適正価格 − 実勢価格)÷ 理論適正価格 × 100(割高の場合は符号を反転)。あくまで歴史的平均比からの参考値であり、将来の価格を保証するものではありません。

補足:プラチナ・パラジウムについて

プラチナは2010〜2014年の大半の期間において金より高値で推移していました(プラチナ/金比 > 1)。現在の比率(0.42)は歴史的平均(0.761)を大幅に下回っており、3金属の中で最も割安感が際立っています。ただし、EV化によるガソリン車用触媒需要の構造的な減少が継続的な下押し要因となっており、割安の解消には水素燃料電池などの新たな需要が鍵になります。

パラジウムは2019〜2021年のガソリン車排ガス規制強化による特需をピークに急落しており、EV普及とともに需要縮小が見込まれます。

金は割高・プラチナ/パラジウムは割安:検証結果まとめ

- 金(ゴールド)は公的債務換算で2005年以来初めて割高圏に転換:2026年4月時点で、米国連邦債務は1970年比で約105倍に拡大しているが、金価格の増加率は約134倍($4,690)に達しており、理論価格($3,678)を約27%上回る

- 1985〜2020年は金価格が理論値を大幅に下回っていた「構造的割安期」であり、2024〜2026年にかけて急速に理論値を超過した

- 銀は金に対して軽微な割高:銀/金比(2026年4月:0.0159)が歴史的平均(0.0139)を約14%上回っており、金の急騰に追随する形で銀も相対的な割高圏に入っている

- プラチナの割安感が最大:プラチナ/金比(2026年4月:0.422)は歴史的平均(0.761)を約44.5%下回る水準にある;ただしEV化によるガソリン車用触媒需要の構造的な減少は継続的な下押し要因であり、水素エネルギー関連需要の拡大が価格回復の鍵となりうる

- パラジウムも大幅割安:パラジウム/金比(2026年4月:0.312)は歴史的平均(0.709)を約56%下回る;2019〜2021年の金を超えた局面は排ガス規制強化による特殊要因であり、EV普及に伴う需要縮小が見込まれる

- 本記事の「理論価格」は歴史的な比率・増加率を機械的に適用した参考値であり、市場価格は金融政策・地政学リスク・産業需要の変化により大きく乖離することがある

今回の検証では、金価格がやや割高となっている可能性が示唆されました。歴史的に見ると、ニクソンショック後の約20年間は金価格の上昇率が米国連邦債務の増加率を上回っていましたが、その後は概ね同じペースで推移しています。現在の金価格は、この長期的な関係性からみて上昇ペースが速いように見えます。

私自身のポートフォリオでも金の比率が目標値を上回って増加しているため、今回の分析結果を参考に、適切なリバランスを進めていきたいと考えています。

(Image by StockSnap from Pixabay)

⇩この記事が良かったらポチッをお願いします!励みになります。

コメント