はじめに

医局に属する医師のキャリアにおいて、医局人事による転勤は避けられない現実です。2〜3年ごとに関連病院へ異動するたびに、住環境・生活コスト・家族への影響が生じます。しかしあまり語られないのが、転勤が退職金と長期的な資産形成に与える影響です。

本記事の試算では、転勤10回を経て50歳で最終施設に入職した場合の退職金合計は約1,496万円。転勤なしで25歳から勤め続けた場合(約2,727万円)と比べると、最大1,231万円の差が生じます。

同一医療機関に長く勤務するほど退職金は増えますが、転勤が多い医師では一施設あたりの勤続年数が短くなり、退職金が大幅に減少します。本記事では入職年齢・転勤回数別の退職金シミュレーションと、不足分を新NISA・iDeCoで補う資産形成戦略を整理します。

⇩この記事が役に立ったら1クリックだけお願いします。

医局人事による転勤回数

日本の医局制度では、卒後臨床研修(初期研修2年)修了後に入局し、関連病院への派遣という形で2〜3年ごとの異動が慣行となっています。

日本医師会「勤務医の健康の現状と支援のあり方に関するアンケート調査報告書」(2022年6月)では、勤務医の長時間労働・施設移動の実態が報告されており、医師の施設移動の頻度は他職種と比較して高いとされています。

| キャリアステージ | 主な状況 |

|---|---|

| 卒後1〜2年目 | 初期臨床研修(研修指定病院) |

| 卒後3〜8年目 | 後期研修・専門医取得(医局関連病院を1〜3施設) |

| 卒後9年目〜 | 医局人事による2〜3年ごとの異動 |

| キャリア後期 | 特定施設への長期着任(部長・院長職) |

出典:日本医師会「勤務医の健康の現状と支援のあり方に関するアンケート調査報告書」(2022年6月)

卒後35年間のキャリアで2〜3年ごとに異動した場合、施設移動の回数は10〜15回程度になります。ただし全施設で退職金が発生するわけではなく、短期勤務では退職金が支給されない、または支給額が少ない施設が多いです。

転勤と退職金

退職金の仕組みと計算モデル

公的医療機関(国立病院・公立病院・済生会等)の多くは、国家公務員退職手当法に準拠した退職金制度を採用しています。退職金の基本額は以下の式で算出されます。

退職金 = 基本給(退職時)× 勤続年数別支給月数

支給月数は勤続年数が長いほど高く、定年退職(60歳)の場合は下表のとおりです。

| 勤続年数 | 支給月数(定年退職) |

|---|---|

| 10年 | 16.2ヶ月 |

| 20年 | 27.0ヶ月 |

| 25年 | 34.5ヶ月 |

| 30年 | 42.0ヶ月 |

| 35年 | 49.59ヶ月 |

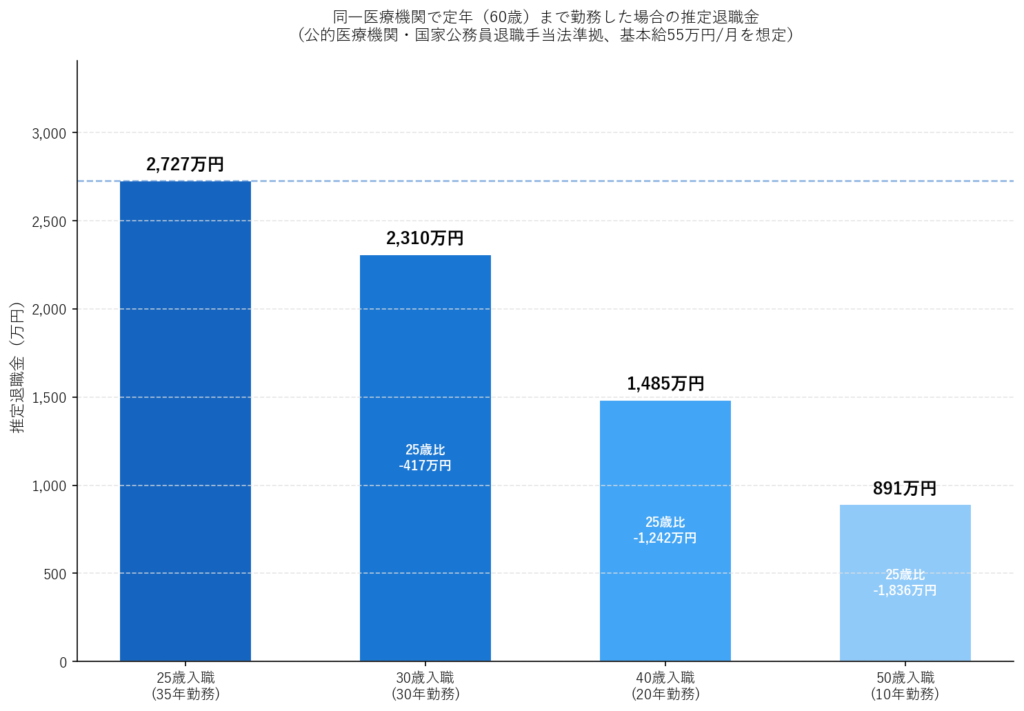

入職年齢別の退職金比較

退職時の基本給を55万円/月と仮定し、60歳定年まで同一医療機関に勤務した場合の退職金を試算しました。

| 入職年齢 | 勤続年数 | 支給月数 | 推定退職金 | 25歳比 |

|---|---|---|---|---|

| 25歳 | 35年 | 49.59ヶ月 | 2,727万円 | — |

| 30歳 | 30年 | 42.0ヶ月 | 2,310万円 | −417万円 |

| 40歳 | 20年 | 27.0ヶ月 | 1,485万円 | −1,242万円 |

| 50歳 | 10年 | 16.2ヶ月 | 891万円 | −1,836万円 |

前提:公的医療機関・国家公務員退職手当法準拠・基本給55万円/月(退職時点)。私立病院は規程により異なります。

25歳から同一機関で勤務した場合と比較すると、40歳入職では約1,242万円、50歳入職では約1,836万円の差が生じます。

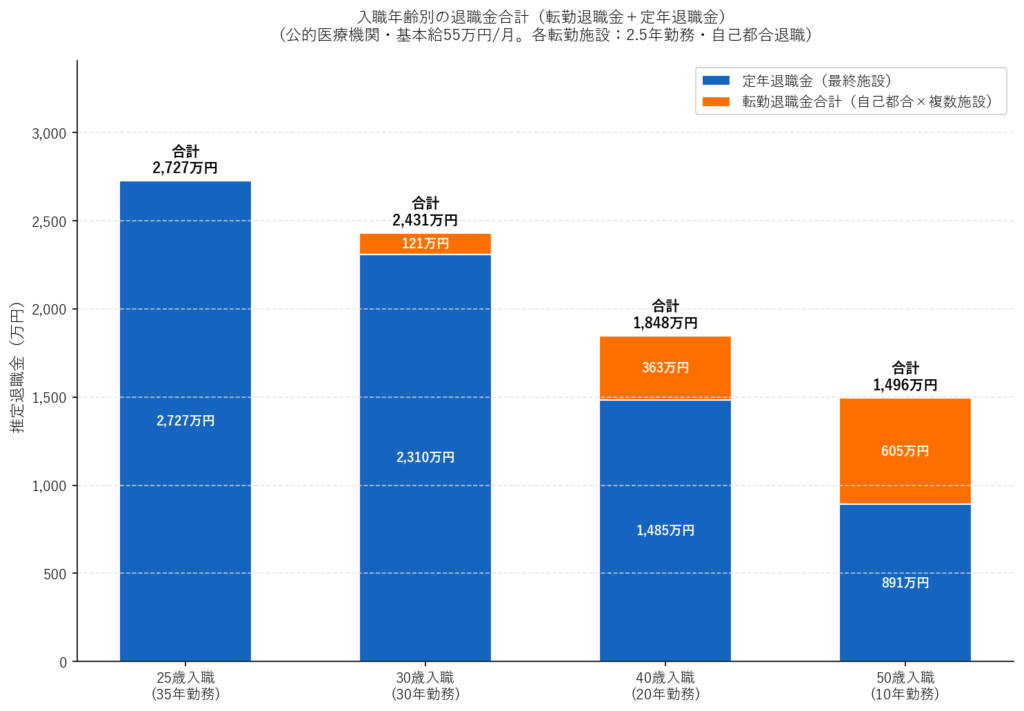

転勤を含めた退職金の試算

医局人事の実態に即し、以下の条件で退職金合計を試算しました。

- 転勤時の退職:各施設で2.5年勤務後に自己都合退職(支給月数≒0.44ヶ月/年)

- 最終施設:各入職年齢から60歳定年まで継続勤務し定年退職

| 入職年齢 | 転勤回数 | 転勤退職金(計) | 定年退職金 | 合計 | 転勤なし(25歳)比 |

|---|---|---|---|---|---|

| 25歳 | 0回 | 0万円 | 2,727万円 | 2,727万円 | — |

| 30歳 | 2回 | 121万円 | 2,310万円 | 2,431万円 | −296万円 |

| 40歳 | 6回 | 363万円 | 1,485万円 | 1,848万円 | −879万円 |

| 50歳 | 10回 | 605万円 | 891万円 | 1,496万円 | −1,231万円 |

前提:公的医療機関・基本給55万円/月(退職時点)。転勤1施設あたり2.5年勤務・自己都合退職(支給月数≒1.1ヶ月)。

出典:国家公務員退職手当法 別表第二(e-Gov法令検索)

転勤退職金(橙)は転勤回数が増えるほど積み上がりますが、定年退職金(青)の減少分を補うには不十分です。25歳から転勤なしで勤務した場合と比べ、50歳入職では合計で約1,231万円少なくなります。

転勤リスクに備えた資産形成方法

退職金の減少分を補うため、転勤が多い医師に適した資産形成の方法を整理します。

向いている資産:金融資産中心

転勤が多い場合、管理に手間がかかる資産は適していません。

新NISA(2024年〜新制度)

2024年1月から旧NISAを大幅に拡充した新制度が開始されました。

| 項目 | 内容 |

|---|---|

| 投資枠 | つみたて投資枠(年120万円)+成長投資枠(年240万円) |

| 年間上限 | 両枠合計360万円 |

| 生涯非課税枠 | 1,800万円(うち成長投資枠は最大1,200万円) |

| 非課税期間 | 恒久化(旧制度の20年制限を撤廃) |

| 枠の再利用 | 売却翌年に投資枠が復活・再利用可能 |

| 所得制限 | なし(高収入の医師でも全額利用可) |

- つみたて投資枠の対象商品は金融庁が認定した長期積立・分散投資向け投信(インデックスファンド中心)

- 転勤時も口座はそのまま維持可能(オンラインで全国どこからでも管理できる)

- 医師の多忙なスケジュールに向いており、一度設定すれば自動積立で管理の手間が少ない

出典:金融庁「NISAとは?」

iDeCo(個人型確定拠出年金)

| 項目 | 内容 |

|---|---|

| 税制優遇① | 掛金全額が「小規模企業共済等掛金控除」として所得控除 |

| 税制優遇② | 運用益が非課税 |

| 税制優遇③ | 受取時に退職所得控除(一時金)または公的年金等控除(年金)が適用 |

| 加入可能期間 | 最長65歳まで(2022年改正) |

| 受取開始 | 60〜75歳の間で選択可能 |

| 引き出し | 原則60歳まで不可 |

月額掛金上限(勤務形態別):

| 勤務形態 | 月額上限 | 年間上限 | 節税額の目安(税率43%の場合) |

|---|---|---|---|

| 勤務医(企業年金なし) | 2.3万円 | 27.6万円 | 約11.9万円/年 |

| 勤務医(企業型DC加入) | 2.0万円 | 24.0万円 | 約10.3万円/年 |

| 公務員(国立・公立病院等) | 1.2万円 | 14.4万円 | 約6.2万円/年 |

| 開業医(自営業) | 6.8万円 | 81.6万円 | 約35.1万円/年 |

税率43%は所得税33%+住民税10%(課税所得約1,000万円超の目安)。実際の税率は個人の状況により異なります。

- 転勤時も口座は継続可能(転職先の年金制度に応じて移管手続きが必要な場合あり)

- 流動性が低いため、iDeCoは生活防衛資金(3〜6ヶ月分の生活費)を確保したうえで始めることを推奨

慎重に検討したほうがよい資産:居住用不動産

- 転勤場所が遠方である場合、転勤のたびに賃貸に出すか売却を迫られる

- 売却タイミングが市況に左右され、損失が出るリスクがある

- 住宅ローン控除を活用しても、2〜3年で手放す場合は控除期間を十分に使えない

退職金不足分の試算と必要積立額

転勤を含めた退職金合計(転勤2.5年×N回+定年退職金)と25歳転勤なしの場合との差額を、金融資産で補う場合の目安です。

| 入職年齢 | 転勤含む退職金合計 | 25歳比の差額 | 積立期間 | 必要月額積立(年利3%) |

|---|---|---|---|---|

| 30歳(転勤2回) | 2,431万円 | −296万円 | 30年 | 約0.5万円/月 |

| 40歳(転勤6回) | 1,848万円 | −879万円 | 20年 | 約2.7万円/月 |

| 50歳(転勤10回) | 1,496万円 | −1,231万円 | 10年 | 約8.8万円/月 |

前提:毎月定額積立・年利3%(税引前)・複利計算。実際の運用成果は保証されません。

まとめ

- 医局人事では2〜3年ごとの転勤が一般的で、キャリア全体で10〜15回の施設移動が生じうる

- 転勤2.5年×2回を経て30歳入職した場合の退職金合計は約2,431万円、転勤なし25歳入職(2,727万円)より約296万円少ない

- 転勤6回を経て40歳入職では約1,848万円、転勤10回を経て50歳入職では約1,496万円(いずれも転勤なし比で約879〜1,231万円の減少)

- 転勤時の自己都合退職金(1施設あたり約60.5万円)は回数が増えても定年退職金の減少分を補いきれない

- 転勤が多い医師には新NISA・iDeCoによる金融資産の積立が向いており、居住用不動産は遠方の転勤リスクとの相性が悪い

- iDeCoは掛金全額所得控除で医師の高税率下では節税効果が大きいが、60歳まで引き出し不可の点に注意

今回は便宜上2.5年毎の転勤で計算しましたが、実際には半年から1年半で転勤した経験もあり、退職金は期待できない職種だなと以前より考えていました。

幸い現在は家を購入後5年が経過し資産価値は増えてはいますが、頻回に転勤していた時には家の購入など全く考えられませんでした。振り返ってみると、大きな機会損失であったと実感しております。

医局に属するメリットとしては、医局内での情報交換が容易であったり、人となりが知れているので一緒に働きやすいなどがあると思いますが、資産形成の面では大きなデメリットであることは自覚しておかなければなりません。

そのうえで自分の身は自分で守るためにも、医師は特に投資を学び続けるべきであると考えています。

(UnsplashのUsman Yousafが撮影した写真)

⇩この記事が良かったらポチッをお願いします!励みになります。

コメント