はじめに

「成功した投資家のポートフォリオを参考にしたい」——そう思う投資家は多いはずです。しかし、著名投資家の2000年から現在までの資産推移と最新のセクター構成を体系的にまとめた情報はほとんどありません。

今回はSEC(米国証券取引委員会)への13F申告書・フォーブス長者番付・各運用会社の公式開示情報をもとに、ウォーレン・バフェット、レイ・ダリオ、ビル・アックマン、カール・アイカーン、ジェフ・ヤスの5名のポートフォリオ(現金含む)を比較します。

著名投資家の資産の変化

1. 全体の総資産の変化

| 投資家 | 主な手法 | 起点年 | 起点時の資産 | 2025年 | 増減額 |

|---|---|---|---|---|---|

| ウォーレン・バフェット | 価値投資 | 2000年 | 284億ドル | 1,480億ドル | +1,196億ドル |

| レイ・ダリオ | グローバルマクロ | 2011年 ※1 | 100億ドル | 140億ドル | +40億ドル |

| ビル・アックマン | アクティビスト投資 | 2013年 ※2 | 15億ドル | 90億ドル | +75億ドル |

| カール・アイカーン | アクティビスト投資 | 2000年 | 70億ドル | 45億ドル | ▼−25億ドル |

| ジェフ・ヤス | クオンツ・オプション | 2022年 ※3 | 280億ドル | 280億ドル | ほぼ横ばい |

※1 レイ・ダリオはForbes長者番付に2011年に初掲載(約100億ドル)。2000年時点の個人資産は非公表。

※2 ビル・アックマンはForbes長者番付に2013年に初掲載(約15億ドル)。

※3 ジェフ・ヤスはForbes長者番付に2022年に初掲載。ByteDance未上場持分の評価額が主因で一躍トップ30入り。

出典:Forbes Billionaires List(各年版)

2. 総資産構成:2000年 vs 2025年(現金含む)

各投資家の現金を含むポートフォリオ構成を、2000年(または最初期)と2025年で比較します。

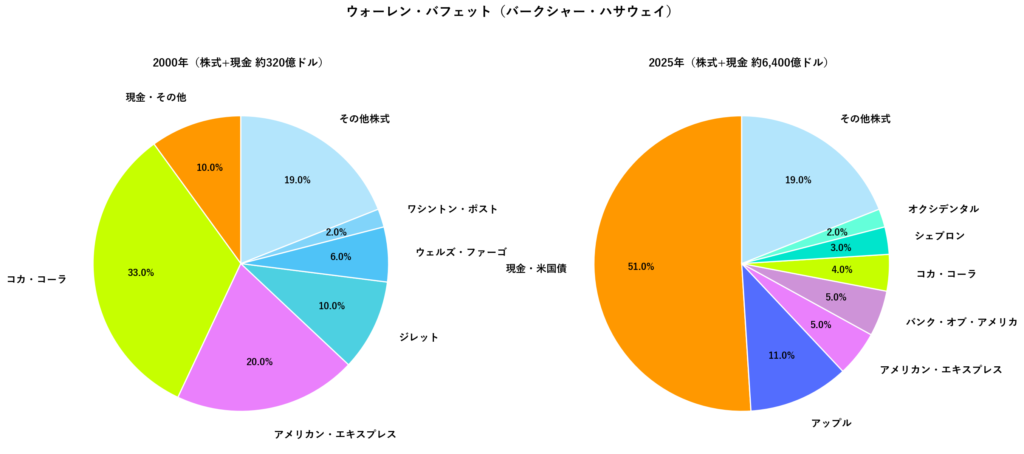

ウォーレン・バフェット(バークシャー・ハサウェイ)

2000年はコカ・コーラ(33%)・アメリカン・エキスプレス(20%)が2大保有でしたが、2025年は**現金・米国債が51%**を占める構成に大きく変化しています。アップルは11%まで縮小(売却進行中)。アメリカン・エキスプレスは20年以上保有を継続しています。

| 銘柄・資産 | 2000年 | 2025年 |

|---|---|---|

| 現金・米国債 | 10% | 51% |

| コカ・コーラ | 33% | 4% |

| アメリカン・エキスプレス | 20% | 5% |

| アップル | — | 11% |

| バンク・オブ・アメリカ | — | 5% |

| ジレット(現P&G) | 10% | — |

| ウェルズ・ファーゴ | 6% | — |

| その他株式 | 21% | 24% |

出典:Berkshire Hathaway Annual Report 2000 / SEC EDGAR Form 13F(2024 Q4)

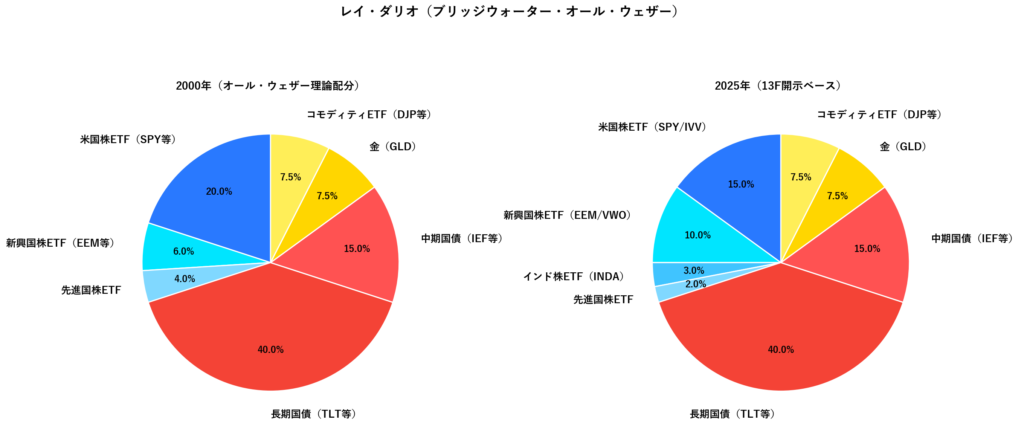

レイ・ダリオ(ブリッジウォーター・オール・ウェザー)

オール・ウェザー・ポートフォリオの基本配分(株式30%・長期国債40%・中期国債15%・金7.5%・コモディティ7.5%)は2000年から変わりません。ただし、株式内訳は変化しており、2025年の13F申告書では新興国株ETF(EEM/VWO)とインド株ETF(INDA)の比率が上昇しています。

| 銘柄・資産 | 2000年 | 2025年 |

|---|---|---|

| 米国株ETF(SPY等) | 20% | 15% |

| 新興国株ETF(EEM/VWO) | 6% | 10% |

| インド株ETF(INDA) | — | 3% |

| 先進国株ETF | 4% | 2% |

| 長期国債(TLT等) | 40% | 40% |

| 中期国債(IEF等) | 15% | 15% |

| 金(GLD) | 7.5% | 7.5% |

| コモディティETF(DJP等) | 7.5% | 7.5% |

出典:Bridgewater Associates 公式ポートフォリオ解説 / SEC EDGAR Form 13F(2024 Q4)

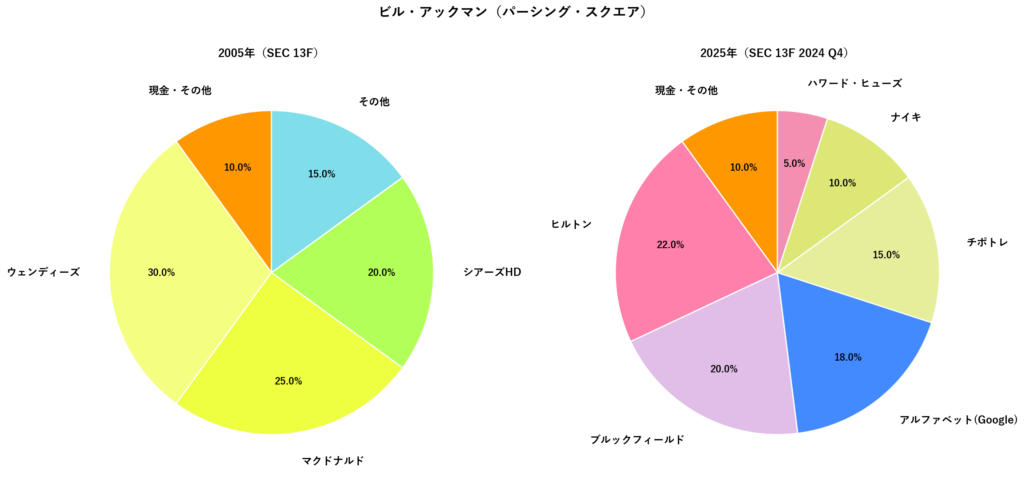

ビル・アックマン(パーシング・スクエア)

パーシング・スクエアは2004年創業。2005年はウェンディーズ・マクドナルドへの集中投資(アクティビスト戦略)が中心でしたが、2025年はヒルトン・ブルックフィールド・アルファベット(Google)など多様な業種に軸足が移っています。

| 銘柄 | 2005年 | 2025年 |

|---|---|---|

| 現金 | 10% | 10% |

| ウェンディーズ | 30% | — |

| マクドナルド | 25% | — |

| シアーズHD | 20% | — |

| ヒルトン | — | 22% |

| ブルックフィールド | — | 20% |

| アルファベット(Google) | — | 18% |

| チポトレ | — | 15% |

| ナイキ | — | 10% |

| ハワード・ヒューズ | — | 5% |

| その他 | 15% | — |

出典:SEC EDGAR Form 13F(Pershing Square 2005 / 2024 Q4)

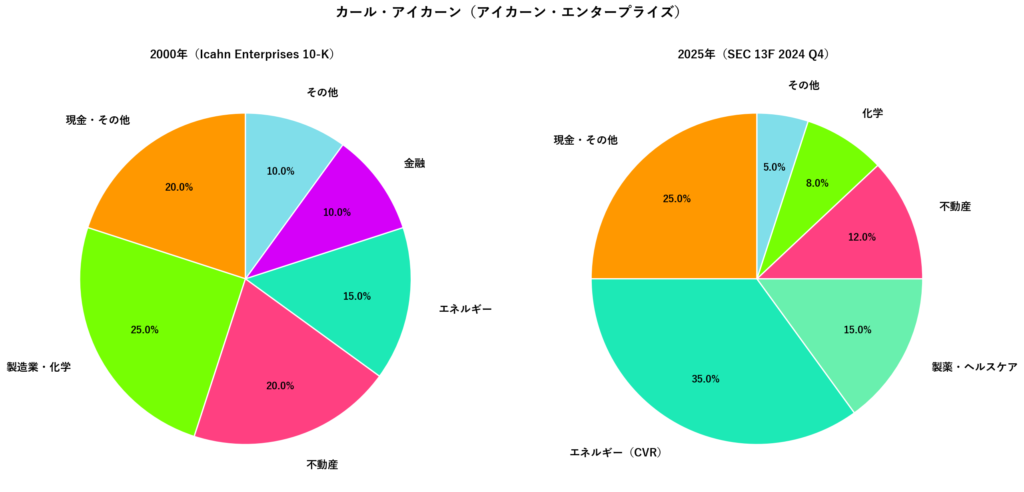

カール・アイカーン(アイカーン・エンタープライズ)

2000年は製造業・化学・不動産など多セクターに分散していましたが、2025年は**エネルギー(CVR)が35%**と突出した比率になっています。2023年のヒンデンバーグ・リサーチによる空売りレポートを受け、資産は約70億ドルから45億ドルへ縮小しました。

| セクター | 2000年 | 2025年 |

|---|---|---|

| 現金・その他 | 20% | 25% |

| エネルギー(CVR含む) | 15% | 35% |

| 製造業・化学 / 化学 | 25% | 8% |

| 不動産 | 20% | 12% |

| 金融 | 10% | — |

| 製薬・ヘルスケア | — | 15% |

| その他 | 10% | 5% |

出典:Icahn Enterprises Annual Report(10-K) / SEC EDGAR Form 13F(2024 Q4)

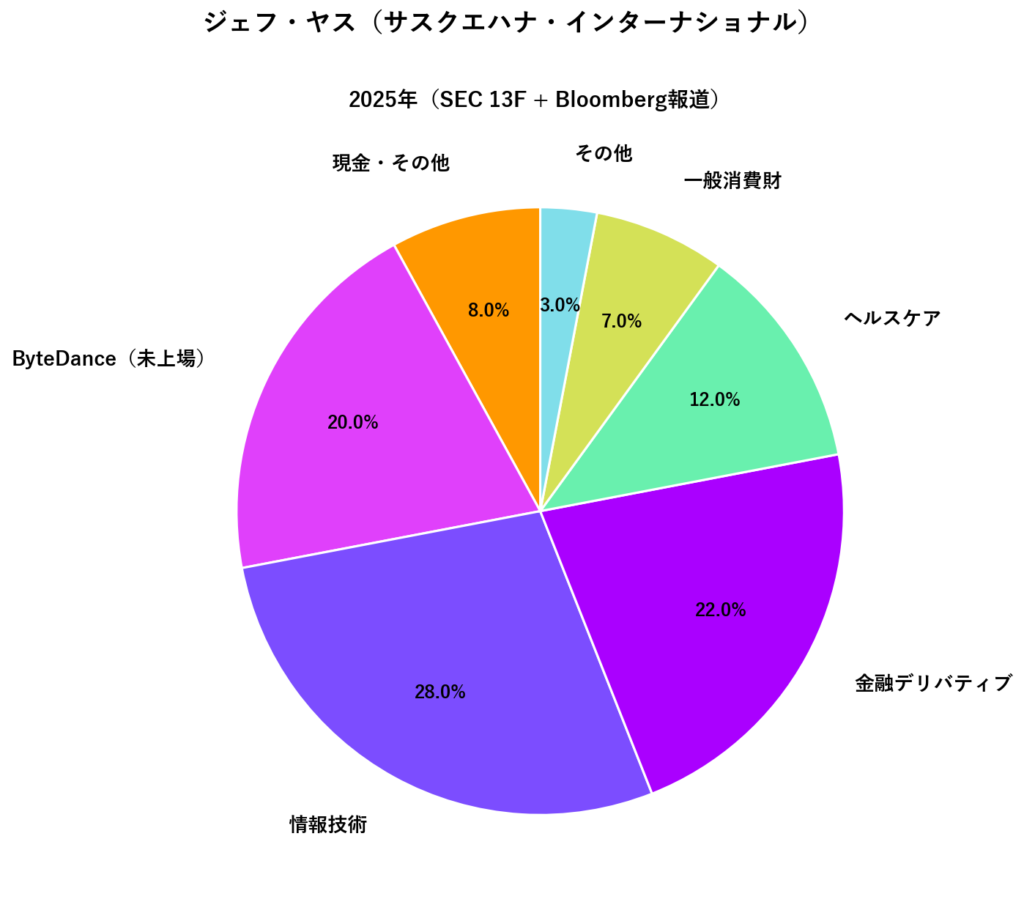

ジェフ・ヤス(サスクエハナ・インターナショナル・グループ)

サスクエハナは非上場のため、2000年の詳細データは公開されていません。2025年時点では、**ByteDance(TikTok親会社)への未上場株持分約20%**が資産拡大の主因とされています(Bloomberg報道)。SEC 13Fに開示される株式ポートフォリオは数千銘柄に分散しており、情報技術・金融デリバティブ・ヘルスケアが主要セクターです。

| セクター | 2025年 |

|---|---|

| 現金・その他 | 8% |

| ByteDance(未上場) | 20% |

| 情報技術 | 28% |

| 金融デリバティブ | 22% |

| ヘルスケア | 12% |

| 一般消費財 | 7% |

| その他 | 3% |

出典:SEC EDGAR Form 13F(Susquehanna 2024 Q4) / Bloomberg「Jeff Yass’s ByteDance Stake」報道

まとめ

- 資産増加トップはバフェット(+1,196億ドル):20年以上にわたる長期保有と、割安時の集中投資が功を奏しました。

- バフェットは2025年に現金51%という歴史的高水準:かつて最大保有だったコカ・コーラ(33%→4%)から大幅シフト。適切な投資先が見つからない場合は現金を積み上げる姿勢を貫いています。

- ダリオはアセットクラス分散で25年以上配分不変:株式・債券・金・コモディティの比率は一定。特定銘柄に賭けず、景気サイクル全体に対応する設計です。

- アックマンは銘柄を大幅に入れ替えながら資産を拡大:ファストフードからホテル・テクノロジー・代替資産へ軸足が移っています。

- アイカーンは資産が70億→45億ドルに減少:エネルギーへの過剰集中と2023年の空売りレポートが重なり、集中型アクティビスト戦略のリスクを示す実例となっています。

- ヤスは非上場のByteDance持分が最大の資産源:13Fに表れない未上場投資が、見えにくいリターンの源泉になっています。

- 共通点は「自身が深く理解できる領域への集中」:資産を大きく増やした投資家に共通するのは、短期の値動きに惑わされず、確信を持てるセクターに腰を据える姿勢です。

・レイ・ダリオのようにポートフォリオをほとんど変えない方針や、バフェットのように常に上昇する可能性の高い銘柄にシフトしつつ、投資基準に満たない場合は現金を積み重ねて待つ姿勢は、投資を専業としていない人にとっても参考になる情報だと感じました。

・プロとして成功した投資家でも、ポートフォリオは一様ではないため。投資の過程で型を確立し、それを信念をもって継続する強さが必要なのかもしれません。

(アイキャッチ画像はUnsplashのJohn Matychukが撮影した写真)

⇩もしこの記事が良かったらポチッをお願い致します!励みになります。 ⇩もし興味があれば、こちらもポチッをお願い致します!

コメント