2025年以降、米国株は急落と反発を繰り返しています。「もう底値では?」と感じて買い増したら、さらに下落した——そんな経験をした方も多いのではないでしょうか。

この「一時的な反発」をブルトラップ(Bull Trap)と呼びます。本記事では、過去の3大暴落(ITバブル崩壊・リーマンショック・コロナショック)を振り返り、NASDAQ100とS&P500の両方でブルトラップがどのような特徴を持つかを検証します。

⇩この記事が役に立ったら1クリックだけお願いします。

ブルトラップとは何か

ブルトラップとは、下落相場の途中で起きる一時的な反発のことです。強気(ブル)投資家が「底打ち」と判断して買いに入ったところで再び下落し、損失を被ることから「罠(トラップ)」と呼ばれます。

出典:Investopedia “Bull Trap” / Nasdaq “How to Avoid a Bull Trap in the Market” / StockCharts ChartSchool “P&F Bull & Bear Traps” / Technical Analysis of Stocks & Commodities “Trading Bull Traps”

本記事でのブルトラップの定義

本記事では、次の条件をすべて満たす局面を「ブルトラップ」と定義します。

- 暴落トレンドの継続中に発生した上昇局面である

- 直近安値から5%以上反発した

- その後に再び下落し、反発開始前の安値を更新した

この定義に基づき、ITバブル崩壊・リーマンショック・コロナショックの各暴落期間中に発生したブルトラップを抽出しています。

ブルトラップの主な特徴

- 出来高を伴わずに価格だけが上昇する(チャート下部の出来高バーで確認できます)

- 直近高値や重要な移動平均線(50週・200週)を明確に突破できない

- 短期間(数週〜数ヶ月)で反転し、前回安値を割り込む

- 10年債利回りや信用スプレッドなどのマクロ指標が改善していない段階で起きる

一方で、「本物の底打ち」では出来高が急増し、10年債利回りの安定や信用スプレッドの縮小など複数のマクロ指標が同時に改善するケースが多く見られます。

過去3大暴落のブルトラップ

統計サマリー

下の表は、過去3大暴落におけるNASDAQ100とS&P500それぞれの下落規模・ブルトラップ回数・反発幅の統計です。

| 暴落イベント | 下落期間 | 指数 | 最大下落率 | BT回数 | 反発幅の中央値 | 四分位範囲(IQR) |

|---|---|---|---|---|---|---|

| ITバブル崩壊 | 2000/3〜2002/10(31ヶ月) | S&P500 | 約49% | 3回 | 約+19% | +14〜+23% |

| NASDAQ100 | 約83% | 3回 | 約+38% | +33〜+46% | ||

| リーマンショック | 2007/10〜2009/3(17ヶ月) | S&P500 | 約57% | 4回 | 約+9% | +7〜+12% |

| NASDAQ100 | 約54% | 4回 | 約+14% | +9〜+18% | ||

| コロナショック | 2020/2〜2020/3(約1ヶ月) | S&P500 | 約34% | 0回 | — | — |

| NASDAQ100 | 約32% | 0回 | — | — |

出典:各指数の歴史的週次価格データをもとに算出。反発幅は直近安値からの上昇率。

3大暴落を通じて、NASDAQ100のほうがS&P500より反発幅が大きくなる傾向があります。ハイテク中心で値動きが大きいためです。短期・急速な暴落(コロナ)より、長期にわたる構造的な暴落(ITバブル)のほうがブルトラップの幅も大きくなっています。

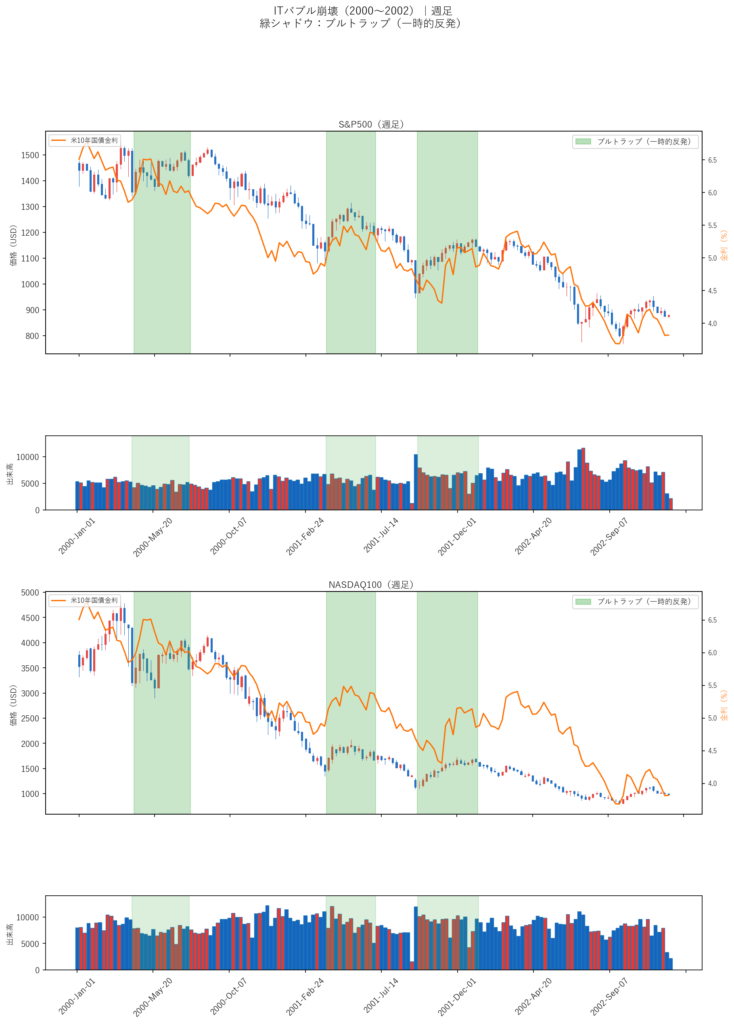

ITバブル崩壊(2000〜2002年)

NASDAQ100は2000年3月の高値から2002年10月の安値まで約83%下落、S&P500は同期間に約49%下落しました。この31ヶ月の下落過程で、両指数ともに3回の顕著なブルトラップが確認できます。

- BT1(2000年4〜7月):春の財政出動期待で一時反発。FRBはまだ利下げしておらず、再下落。NASDAQ100の反発幅はS&P500より大きかった。

- BT2(2001年4〜6月):FRBが2001年に入り急速利下げを実施。一時反発も、企業業績悪化が続き再下落。

- BT3(2001年9〜12月):9.11テロ後の政策総動員で反発。しかし翌年にかけ最終的な底値を付けた。

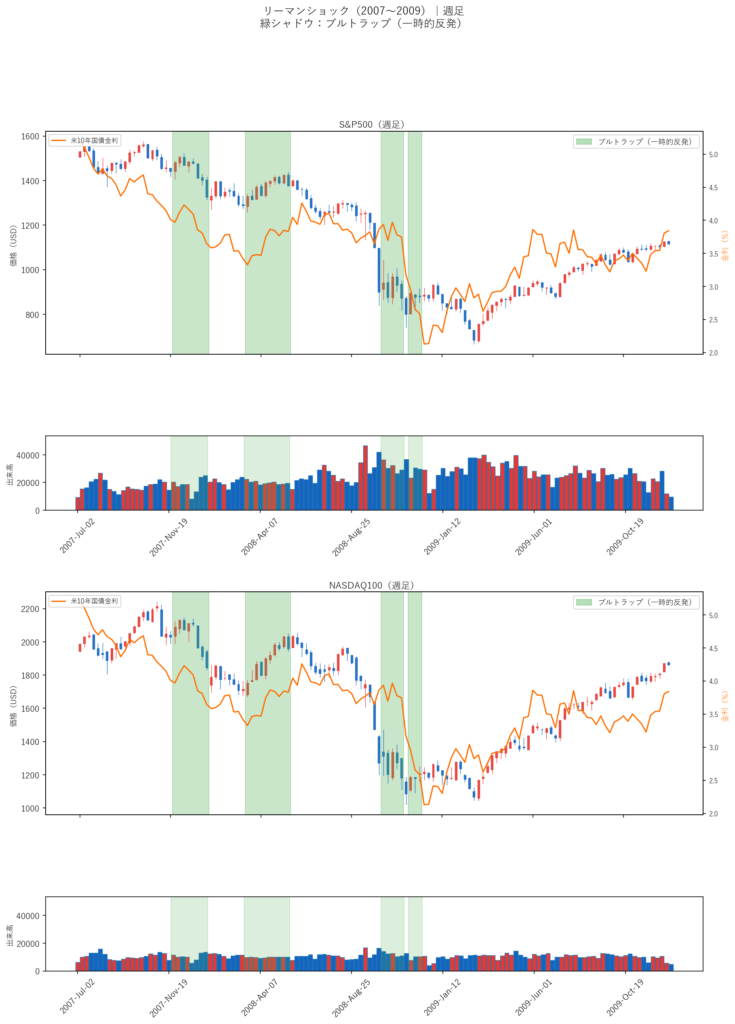

リーマンショック(2007〜2009年)

NASDAQ100は2007年10月の高値から2009年3月の安値まで約54%下落、S&P500は約57%下落しました。下落過程で両指数ともに4回のブルトラップが発生しています。

- BT1(2007年11月〜2008年1月):年末の季節的な反発。サブプライム問題はまだ「一部の問題」と認識されていた時期。

- BT2(2008年3〜5月):ベア・スターンズ緊急救済(2008年3月)後の安心感で反発。しかしその後リーマン破綻へ。

- BT3(2008年10〜11月):10月の歴史的急落後の自律反発。信用スプレッドはまだ高水準。

- BT4(2008年11〜12月):11月底値からの反発。翌2009年3月に最終底値を付けた。

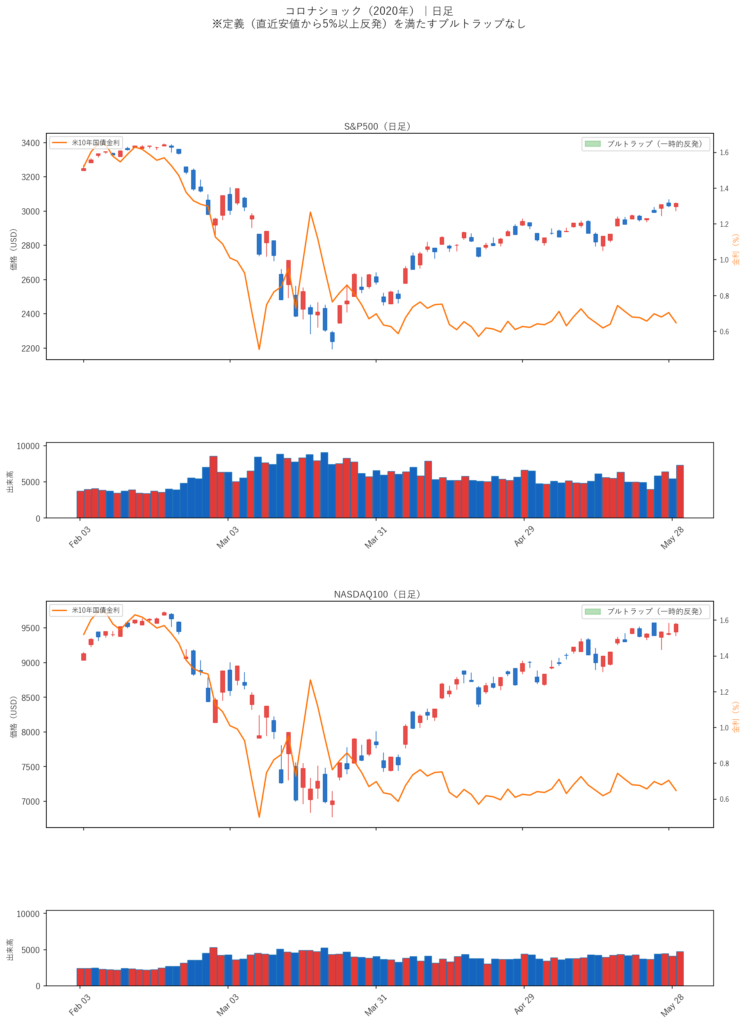

コロナショック(2020年)

NASDAQ100は2020年2月の高値から2020年3月23日の安値まで約32%下落、S&P500は約34%下落しました。下落期間が1ヶ月程度と短く、3月初旬に一時反発がありましたが、直近安値からの反発幅が5%未満にとどまったため、本記事の定義によるブルトラップには該当しません。

コロナショックは、FRB・財政の超大規模な政策対応により急速に底を打ちました。3月23日以降は本格的な回復相場となっています。反発の規模が小さく短期間で終わったため、ブルトラップが発生しにくかった点は、過去2つの長期暴落と大きく異なります。

現在の状況との比較(2025年)

2025年の米国株急落(関税ショック)は、週足ベースで複数の反発と再下落を繰り返しています。

過去3大暴落との比較で言えば、以下の点が判断材料になります。

- 10年債利回り:金融危機時は利下げサイクル入りで低下しましたが、現在は高止まりが続いています。利回りの明確な低下転換は「底打ち」シグナルのひとつとされています。

- 信用スプレッド(ハイイールド債と国債の金利差):拡大中は信用不安の継続を示します。リーマン時は縮小し始めたのが2009年3月以降でした。

- 出来高:底打ち反発では出来高が急増するケースが多い。出来高を伴わない反発はブルトラップの可能性が高いです。

- NASDAQ100とS&P500の乖離:両指数が同方向に動いているかどうかも確認の指標になります。片方だけの反発は信頼性が低い場合があります。

現時点(2026年4月)では、これらのマクロ指標が「底打ち」を明確に示すまでには至っていません。ただし、推測に基づく判断は控え、指標の変化を継続的に確認することが重要です。

出典:米10年債利回り — 米国財務省

まとめ

- 長期暴落(ITバブル・リーマン)では、NASDAQ100・S&P500ともに3〜4回のブルトラップが発生した

- NASDAQ100の反発幅はS&P500より大きく、ITバブル時は中央値で約+38%に達した

- 反発が大きいほど「底打ち」と誤認しやすいため、NASDAQ100への集中投資は特に注意が必要

- 本物の底打ちには、10年債利回りの安定・信用スプレッドの縮小・出来高増加が重なることが多い

- コロナショックは反発幅が5%未満にとどまりブルトラップは発生せず、急速な政策対応で底打ち

- ひとつの指標だけで判断せず、複数のマクロ指標を組み合わせて確認することが重要

暴落時の一時的反発を「底打ち」と判断して全力投資するのはリスクが高く、過去データはその危険性を示しています。焦らず、複数指標の確認を続けることが暴落相場を生き残る基本姿勢です。

個人的見解としては、10年債利回りは上昇し続けている間は相場の谷には達しないと考えているため、現在の短期的な上昇はブルトラップなのだろうと考えています。そのため、一時的な上昇のタイミングでショートを入れていく戦略が面白いと考えています。

(UnsplashのSean Fosterが撮影したイラスト素材)

⇩この記事が良かったらポチッをお願いします!励みになります。

コメント